图片系AI生成

虽然2025年年报仍带着一股行业下行的寒意,但柏诚股份(SH601133)已经被2026年AI基建的“泼天富贵”砸中,股价乘着半导体和AI的热度暴涨115%,在IPO项目延期、募资远未用完之际,公司的12亿定增已提上日程。

5月26日公司公告,拟募集资金不超过12亿元(含本数),扣除发行费用后用于高科技产业专项工程建设项目及补充流动资金。

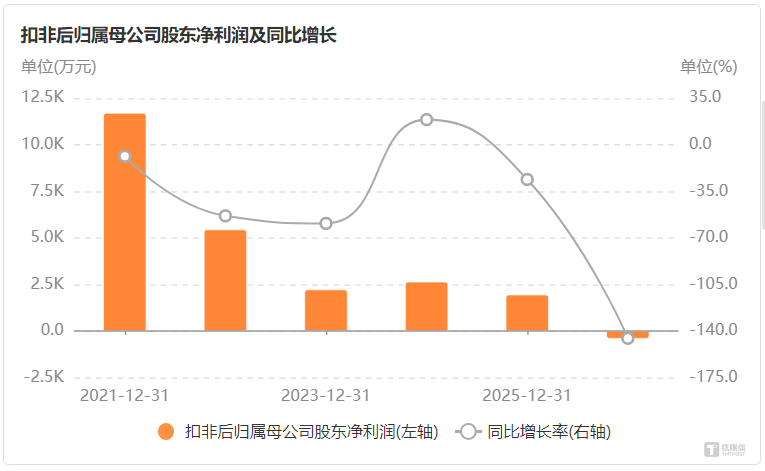

看似顺理成章,但订单的含金量和执行节奏备受关注。作为工程类公司,柏诚股份的“高科技”定增项目毛利率仅有10%,上市以来,公司业绩一路下行至今,风口的甜头没有吃到太多。如今订单在手,股价上天,限售解禁,定增拍马赶到,时间节点备受市场关注。

募投半导体与新型显示洁净工程,毛利率10%

据定增预案,柏诚股份此次定增发行股票数量不超过发行前公司总股本的30%,即不超过约1.58亿股,发行锁定6个月。

此次拟定增募资不超过12亿元(含本数),拟用于高科技产业专项工程建设项目及补充流动资金,该项目拟投入募集资金8.4亿元,是定增的主力项目,剩余的3.6亿元则将用于补充流动资金。

高科技产业专项工程建设项目下包含了六个子项目,包括BDT594357-集成电路厂房制程排气系统项目、XXXS505856-新型显示厂房洁净室项目等。据公告,高科技产业专项工程建设项目总投资金额约13.21亿元,六个子项目位于华中、华东、华南、华北和西南区域,建设周期约13个月~46个月不等。

图源:公司公告

柏诚股份称,承接的高科技产业专项工程建设项目,主要通过项目实施,按照合同相关约定收取工程款项,获取工程施工毛利,从而实现项目效益。

上述项目已获得中标通知书,或已与总包方、业主方签订工程合同或订单,属于订单在手、待执行的工程,定增资金将主要用于项目履约所需的大量前期垫资。

值得注意的是,所谓“高科技”的高科技产业专项工程建设项目,整体综合毛利率只有10.97%。

批评的声音认为,扣除管理费、销售费和资金成本,项目做到最后大概率“只能赚个热闹”。公司拿到的定增资金,不仅要承担高风险的长周期回款,还要在单薄的利润上走钢丝。

毕竟在高科技厂房洁净领域,从拿单到密集施工再到确认收入,周期并不是一朝一夕的,二次配业务更是要看业主设备分批到货的“脸色”。

而支持者的理由,是柏诚股份需要一笔没有追债压力的长线资金来“填坑”,至于10%的毛利率,“蚊子腿也是肉”。

项目的上马理由,公司在可行性分析报告中认为:随着下游半导体、新型显示等高科技产业加速扩产,在建项目订单量迎来快速增长。

2025年,这种“订单量迎来快速增长”暂时没有明确的体现,相反,新增合同额下降30.57%、在手订单下降15.42%、合同负债下降70.72%。

2026年5月18日业绩说明会上,投资者提问称:”注意到公司26年1-4月新签订单额达43.2亿元,超过25年全年总额,且在手订单充裕。但26年Q1营收与净利润均同比下滑,公司解释新订单尚未进入密集执行期。请问公司目前的项目平均执行周期大概是多久?”

公司回复称严格按照与客户合同约定的工期安排实施项目,在手订单根据项目履约进度逐步转化为收入。正常情况下,公司项目的密集执行期一般为6-12个月,其中,二次配业务执行周期可能会受到业主方工艺机台分批到货的影响而有所延长。

对于Q1财报营收继续下滑,柏诚股份解释:”2026年第一季度主要新签订单的实施进展在第一季度尚处于前期准备和开工阶段,项目尚未进入密集执行期,对当期收入的贡献占比约为7%,占比贡献较低。”

风口早就在刮,业绩却连续下降

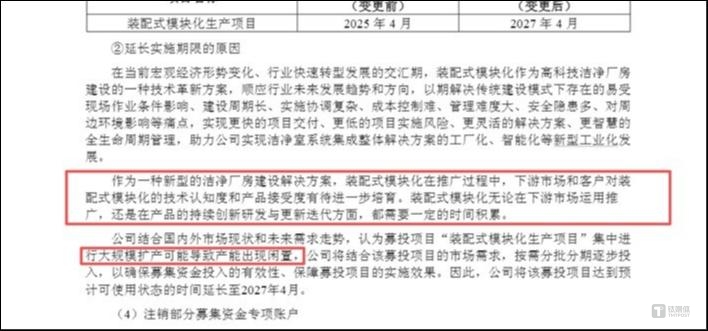

截至2025年末,柏诚股份IPO募资净额13.61亿元中,仍有超过3.7亿元未投入项目,约占IPO募资净额的27%,部分项目如装配式模块化基地的推进滞后。

图源:公司公告

公司给出的理由是:洁净室及配套工程单体金额大、工期长、回款周期长,前期营运资金占用高,导致项目执行期内对现金提出更高要求,从而需要外部输血以缓解资金压力、提升履约与抗风险能力。

这是工程类公司普遍面临的应收账款与合同资产高企、账期长的问题。

2026年一季报显示,公司实现营业收入约8.6亿元,同比再降17.10%;归母净利润仅约3108万元,同比下降近30%。

2025年,柏诚股份经营活动产生的现金流量净额约为7718万元,同比降幅达到4.15%,2026年一季度,经营活动现金流量净额约为负8亿元,同比下滑17.95%。

可以看出,公司工程结算与回款节奏滞后明显,大量资金沉淀在应收账款与合同资产中,这和市场“热恋”的硬科技区别较大。

基本面虽然骨感,但股价的走势却相当丰满。

随着2026年AI科技板块的风口全面启动,高科技基建上下游的股票鸡犬升天,柏诚股份的股价也开启了主升浪,5月以来连续涨停,已经翻倍。

柏诚股份股价K线图

一方面,这是因为公司处于AI基建上游,客户阵容豪华,包括中芯国际、华虹宏力、长鑫存储、长江存储、晋华半导体、京东方、华星光电等。

另一方面,公司主动披露称26年1-4月新签订单额达43.2亿元,超过25年全年总额,且在手订单充裕。

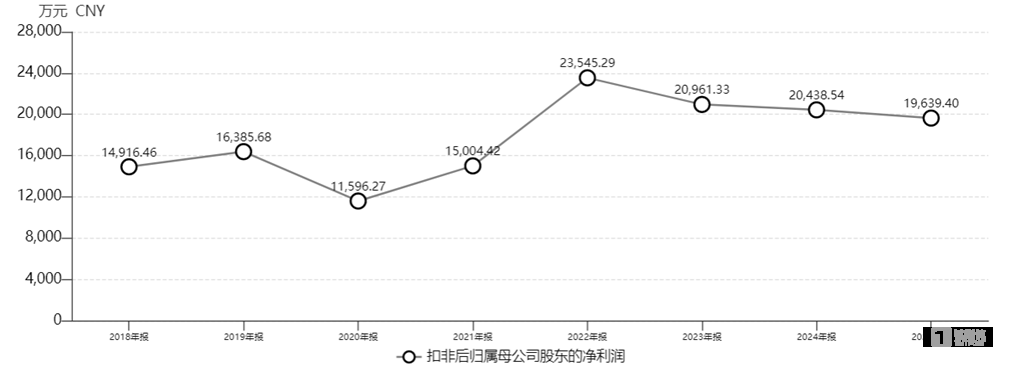

但翻开历史,2024年公司也有新签订单54.18亿元,当时同样被期待为半导体扩产潮下的“大赢家”,但2025年年报一出,营收利润双降,新增合同额下跌,合同资产周转率持续下滑——客户的回款能力,并没有因为风口变得更强。

这引出了另一个问题:国内半导体的扩产潮并不是2026年突如其来的,洁净室工程的需求近年来一直存在。但柏诚股份自上市以来收益一路连续下降,并没显出高科技产业基建“弄潮儿”的盈利能力,股价与利润均上市即巅峰。

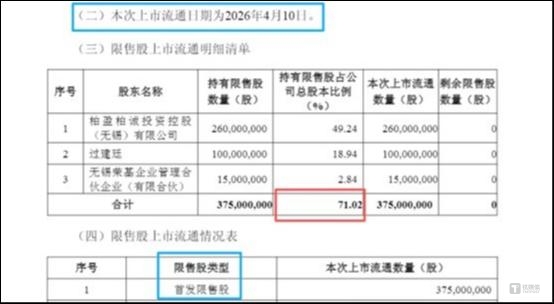

市场关注的焦点是,为什么偏偏在2026年,大股东4月迎来解禁减持窗口期的时候,资金和小作文喜欢的风口和订单都纷至沓来了?(文 | 公司观察,作者 | 黄田,编辑 | 曹晟源)

图源:公司公告

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App