界面新闻特派记者 王子啡 (发自美国奥马哈)

2026年在奥马哈召开的股东大会,是伯克希尔·哈撒韦这间传奇公司自成立以来,第一次真正的权力交接。

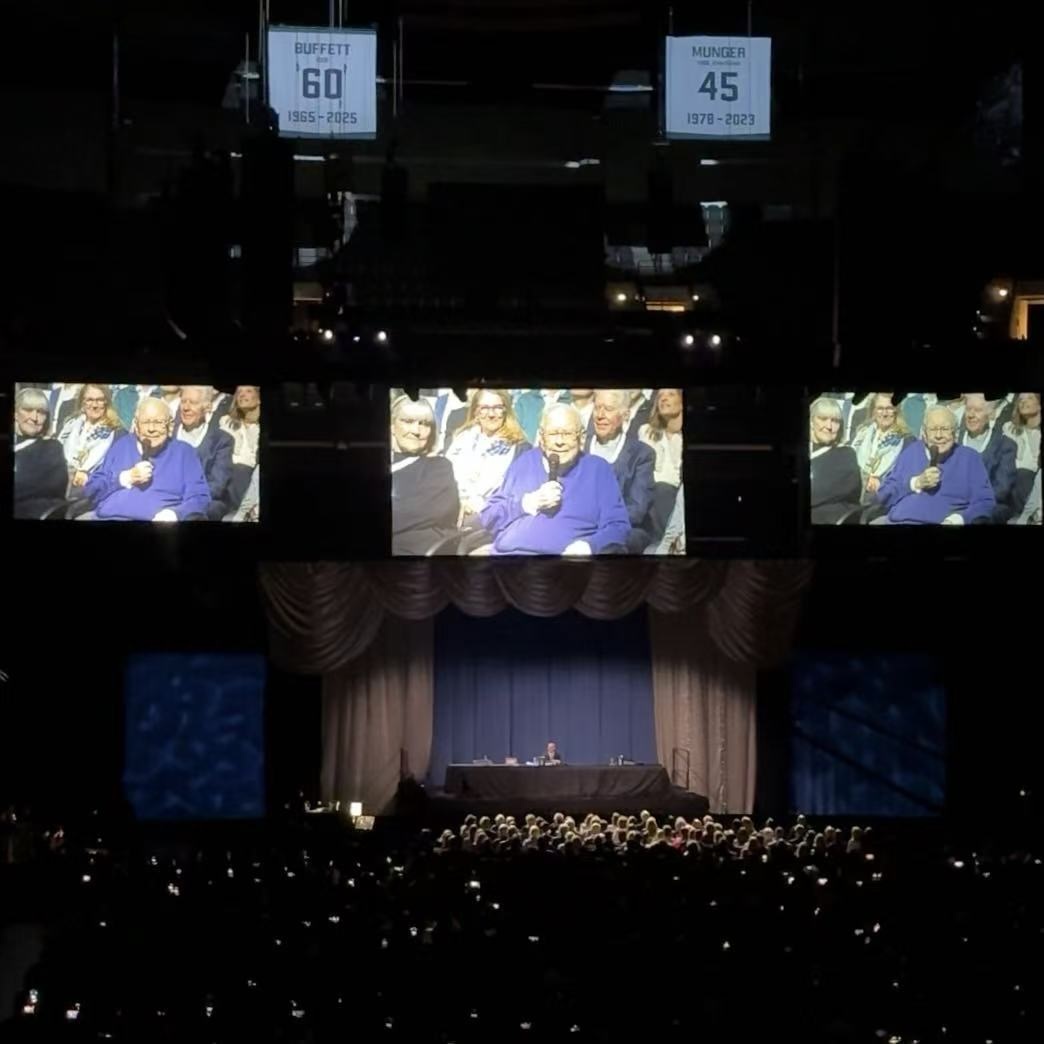

六十年来第一次,巴菲特没有上台,而是坐在观众席中,以“旁听者”的身份参加这个由自己一手创立的年度盛会。台上,63岁的新CEO阿贝尔走到聚光灯下。他做的第一件事,是让工作人员将两件球衣挂上体育馆的穹顶:一件印着沃伦·巴菲特,一件印着已故的查理·芒格。

阿贝尔向观众介绍了巴菲特的在场,掌声雷动。巴菲特坐在观众席里,接过话筒说,今天也正好是宣布阿贝尔将接过CEO一职的一周年纪念日。他表示:“这次交接百分百成功。他不仅接手了我过往的所有工作,还做得更多、更好。我们做不出更好的选择了,他就是最合适的人选。”——体现出对于阿贝尔的极度信任。

奥马哈的CHI健康中心体育馆,这座可以容纳数万人的场馆里,往年总是爆满——为了抢到前排位子、参会者甚至需要通宵排队。而今年似乎少了一些人。界面新闻在现场看到,零星有不少空座。过去,伯克希尔的股东大会也被世界各地的股民们视为“股神”的朝圣之旅。随着他的退休,到场的热情似乎有所消退。

“股东大会淡去了偶像光环,也有它的好处。那些仍然选择来参加的人,会更关注伯克希尔公司的运营,会把注意力给到一些更具体的更细节的东西上,而不只是来听巴菲特讲讲人生建议。”美国福特汉姆大学加贝利商学院教授Rick Carew对界面新闻表示。

一、开门红之后,4000亿美元现金怎么办

确实,阿贝尔的整场表现,专业、务实、对数据信手拈来。股东大会上,伯克希尔发布了阿贝尔上任以来的首份季度财报。

数字令人印象深刻。2026年第一季度,经营利润达113.5亿美元,较去年同期的96.4亿美元增长18%。净利润为101亿美元,同比几乎翻倍——但伯克希尔本身提示投资者不要过度解读净利润,因为GAAP准则要求将股票投资的未实现损益计入报表,数字有波动,对于不了解会计规则的投资者而言可能极具误导性,真正反映公司运营质量的是经营利润。

各业务板块几乎全线飘红。保险承保:17.2亿美元,同比增长29%。去年同期因南加州野火拖累再保险业务,今年没有类似冲击,承保利润强劲反弹。BNSF铁路:13.8亿美元,同比增长14%。谷物、石油燃料、油籽等大宗货运需求上升是主要驱动力。能源板块也实现了11.1亿美元的同比小幅增长。天然气管道业务受益于寒冷天气,但公用事业板块的维护和野火防控成本上升形成对冲。制造/服务/零售:32亿美元,同比增长5%。保险投资收益:26.8亿美元,同比略降7%,反映利率环境的细微变化。

不过,亮眼数据背后,最受关注的却不是利润,而是现金:接近3970亿美元——也再次创下历史纪录。

这笔钱既是伯克希尔最强大的护城河,也是股东最大的困惑。批评者的逻辑是:自巴菲特去年宣布退休以来,伯克希尔股价已落后标普500约11个百分点。而这段时间,这近4000亿美元大部分躺在国债账户里,没有形成有效投资。钱越多,反而越像一个问题。

二、“赌场”与“教堂”:巴菲特对当前股市环境的判断

“令人不安(It’s scary)。”

这是巴菲特在大会间隙,被问及现金规模时说出的三个字。他随后接受CNBC主播Becky Quick专访时,给出了更完整的解释。他的判断核心只有一点:当前股市不是理想的投资环境,因为市场价格太高,而市场的“赌性”前所未有。

他用了一个比喻:“我把市场比作一个附带赌场的教堂。人们可以在教堂和赌场之间自由穿行。我认为还是教堂里的人更多,但赌场变得非常有吸引力了。”

他的靶心,是当下盛行的零日期权交易:“买卖一日期权,不是投资,不是投机,就是赌博,完完全全的赌博。我们从未见过人们处于如此强烈的赌博情绪之中。”

赌性越旺,资产定价越离谱,合理的买入机会就越稀少——这是现金越堆越高的根本逻辑。巴菲特回顾了自己60年的投资生涯,坦言其中真正“肥美”的机会只有大约五年。他说,最好的出手时机,是“当市场崩溃、所有人都不接电话的时候”。

阿贝尔在台上的表态,则更侧重于安抚股东。他将这笔现金定性为战略资产而非惰性资产:“我们有现金和国债,这有其战略用意——我们不打算受制于任何人。”他进一步强调,伯克希尔资本配置的独特灵活性:“我们可以在保险与非保险之间、股权与现金之间自由调配,随时可以大规模出手。”

被追问是否会迫于压力提前动用这笔钱,阿贝尔的回答简洁:“耐心和资本配置的纪律性,是伯克希尔最大的优势之一。我们不急于把资本配置到低质量的机会上。”

一位从加拿大到奥马哈参会的投资人Carrie Goslin对界面新闻表示,两人的表态有微妙的不同侧重——巴菲特重在诊断市场病态,阿贝尔重在捍卫公司持币策略的合理性。这与两人当下的分工是对应的。不过总体来说,阿贝尔希望传达给股东一种稳健、务实的作风,他将更会是巴菲特遗产的延续者、而不是挑战者。

三、Deepfake巴菲特登场:AI风险比机会更迫切

不可回避的议题,当然还有AI。

伯克希尔向来以与硅谷保持距离而闻名,阿贝尔的表态亦十分克制。他明确拒绝追捧风口:“我们不会为了AI而AI。”他指出,每一笔与AI相关的投入,都必须能够落实到具体的业务价值上,而不是因为市场热炒就盲目跟进。

但他同时也承认,AI已经无处不在:“科技包括人工智能,触及伯克希尔整个业务版图。”从保险定价到铁路调度到能源管理,没有一块业务是绝缘的。

最具体的应用方向,是网络安全。这个结论,是被一场刻意安排的“剧情”引发的。

大会每年有例行的股东问答环节。一开场,屏幕上突然出现了一段视频:西装革履的巴菲特坐在镜头前,操着一口熟悉的奥马哈口音,向台上的阿贝尔提问:“我已经95岁了,恐怕时日无多。为什么投资者应该继续长期持有伯克希尔的股票?”

观众被这个安排逗笑了,阿贝尔也佯装认真地回答。直到数分钟之后他自己揭穿,这其实是一段由Deepfake生成的视频。他随即将其作为案例,直接引入对AI风险的讨论:“这是我们每天都在应对的重大挑战。”他表示,伯克希尔正在利用AI技术识别和拦截网络安全威胁,尤其在保险业务中,这已经成为核心运营议题之一。

这一幕,是整场大会最戏剧性的时刻之一。它把一个抽象的技术风险,变成了一个每个在场者都能直观感受的现实威胁。

不过,在具体的AI投资方面,阿贝尔没有宣布任何新的具体措施,也没有讨论英伟达、OpenAI或其他AI核心标的。他的态度更像一个精明的企业运营者,而非一个拥抱宏大叙事的投资人。这与伯克希尔一贯的风格完全一致:对自己不能充分理解的领域,沉默胜于表态。

四、阿贝尔首秀评分:稳健务实,但悬念犹存

大会散场,奥马哈的媒体和分析师们开始给阿贝尔的首秀打分。

总体来说,阿贝尔的首秀稳健而务实,没有特别让人意外的地方。他没有试图模仿巴菲特的幽默风格或是哲理漫谈,而是用更接近业务汇报的风格主持了整场会议,详细讲解各业务板块,回答技术性问题,偶尔展现运营细节上的深度掌握。BNSF铁路CEO Katie Farmer和NetJets CEO Adam Johnson也登台参与下午场,展示了阿贝尔构建“团队型”领导班子的意图。

资深投资人Robert Robotti在会后对路透社表示,“这是一次无懈可击的权力交接,交给了一个出色、有原则的人,应该会非常成功。伯克希尔赖以建立的很多东西都会延续下去。”

不过,信任似乎暂时还是借来的——它来自对巴菲特判断力的信任,而非对阿贝尔本人的独立验证。Gabelli Funds投资组合经理Macrae Sykes的表态,精准地捕捉了这种微妙的情感:“显然没有人能在台上取代沃伦,但格雷格的延续性让人对运营层面的传承充满信心。”

机构分析师的视角则更为冷峻。Morningstar资深股票分析师Greggory Warren大会前就点出了一个结构性转变:多年来,股东们因为信任巴菲特和芒格,愿意“扔掉记分牌”,容忍较长时期内低于市场的回报。但这个时代正在结束。阿贝尔面对的,是一批开始认真计分的股东。Morningstar目前维持伯克希尔“小幅低估”的评级。

福特汉姆大学加贝利商学院教授Rick Carew也对界面新闻表示,回购执行力度,将是影响投资者情绪的关键因素。尽管第一季度伯克希尔已经进行了小幅的回购,但幅度非常有限。来自UBS的分析指出,伯克希尔当前股价较内在价值折让约8%,预计今年将回购约17亿美元股票。

另一个核心疑虑来自于阿贝尔的投资能力。他没有专业的股票投资经历,却在今年2月起接管了伯克希尔94%的股票投资组合,仅将6%留给投资经理Ted Weschler。阿贝尔如何在运营数十家子公司的同时,管理好一个规模庞大、要求极高的股票投资组合,可能是市场对他最大的问号。

回望来路,格雷格·阿贝尔并不是一个从华尔街走出来的人。

他1962年出生于加拿大艾伯塔省埃德蒙顿市,工薪家庭,以会计学学士毕业于阿尔伯塔大学,随后取得美国注册会计师资格。他走的是财务和运营路线,而非投资路线——这是他与巴菲特最根本的背景差异,也是外界对他疑虑之一。

职业转折出现在1992年。阿贝尔加入了一家名为CalEnergy的能源公司。1999年,CalEnergy收购MidAmerican Energy并改名,阿贝尔出任总裁。同年,伯克希尔买入MidAmerican控股权——阿贝尔就此进入巴菲特的视野。

此后二十年,阿贝尔将MidAmerican(2014年更名为伯克希尔哈撒韦能源)打造成北美最大的受监管能源集团之一,资产超过900亿美元,业务覆盖美国、英国、加拿大、菲律宾。2018年,巴菲特将他擢升为伯克希尔副董事长,负责所有非保险业务运营,与保险业务负责人Ajit Jain并列——接班人梯队至此浮出水面。2021年,巴菲特公开确认阿贝尔为继承人。2025年5月股东大会,巴菲特宣布年底卸任,董事会次日全票通过。2026年1月1日,阿贝尔正式就任。

在今年的大会上,巴菲特对阿贝尔给出了可能是他能给出的最高评价:“格雷格正在做我所做的一切,甚至做得更多。”他还借苹果CEO Tim Cook的例子,为继任者们打气——Cook当年接替乔布斯,同样面临外界的巨大怀疑,最终将伯克希尔350亿美元的初始投资变成了逾1850亿美元的回报。“这是美国商业管理史上的奇迹之一。”

但奇迹,可能仍需时间来验证。

对于阿贝尔来说,真正的首秀不是今天这场大会。真正的考验,是当下一次市场危机来临时——当“所有人都不接电话”的时候,他是否能像巴菲特描述的那样,第一个拿起电话,把那近4000亿美元砸向历史性的机会。