(图片系AI生成)

5月13日,威龙股份(603779.SH)复牌“一字板”涨停,截至收盘报8.20元,涨10.07%。涨停的催化,是前一日晚间披露的易主公告,淄博市财政局通过旗下山东齐信数字科技有限公司(以下简称“齐信数科”) ,以“以股抵债”方式拿下公司23.12%股权,将成为新实控人。

公司观察注意到,这场“零现金”交易的控制权交接,让深陷业绩泥潭的威龙股份迎来国资“救场”的叙事,但国资入主能给主营葡萄酒的威龙股份带来的改观或有限。毕竟,复盘淄博市财政局过往在资本市场的操作,其入局每每更像一场精准的资本套利,而非长期产业赋能。

六年三度易主,淄博国资“零现金”接盘

此次威龙股份控制权变更,核心是一场无现金交割的债权与股权的置换。

根据公告,公司原控股股东星河息壤(浙江)数智科技有限公司 (以下简称“星河息壤”)与山东爱特云翔信息技术有限公司(以下简称“爱特云翔”) 与齐信数科签署股份转让协议,爱特云翔指定全资子公司齐信数科以每股7.45元的转让价格,受让星河息壤持有的威龙股份5015.58万股股份(占公司总股本的15.10%),标的股份转让总价款约为3.74亿元,以抵爱特云翔对星河息壤享有的 3.74亿元债权,爱特云翔、齐信数科无需向星河息壤支付转让价款。

同日,公司持股5%以上股东浙江斐尼克斯企业管理合伙企业(有限合伙) (以下简称“斐尼克斯”)与爱特云翔、齐信数科签订《股份转让协议》,爱特云翔指定全资子公司齐信数科以每股转让价格7.45元,受让斐尼克斯持有的公司股份2661.99万股(占公司总股本的8.02%),标的股份转让总价款1.98亿元,以抵顶爱特云翔对斐尼克斯享有的1.98亿元债权,爱特云翔、齐信数科无需向斐尼克斯支付转让价款。

交易完成后,齐信数科合计持股23.12%,星河息壤持股降至3.74%,斐尼克斯清仓退出,威龙股份控股股东由星河息壤变更为齐信数科,实控人由闫鹏飞变更为淄博市财政局。

实际上,这已是威龙股份六年内第三次易主,控制权动荡由来已久。

回溯来看,2019年,公司原实控人王珍海因涉及7.32亿元违规担保,公司被实施其他风险警示,其持股于2020年开始陆续被司法拍卖,最终由于是鑫诚一号私募证券投资基金(以下简称“于是鑫诚”),最初持股18.83%)、深圳市仕乾投资发展有限公司(以下简称“仕乾投资”,最初持股22.29%)等竞得。由于股权分散,公司变成无实控人状态。

2023年5月和6月,于是鑫诚和仕乾投资先后将持有的6257.19万股(占公司总股本的18.80%)和2661.99万股(占总股本的8%),分别以7.69元/股的价格协议转让给山东九合云投科技发展有限公司(以下简称“九合云投”,现更名“星河息壤”)、斐尼克斯。

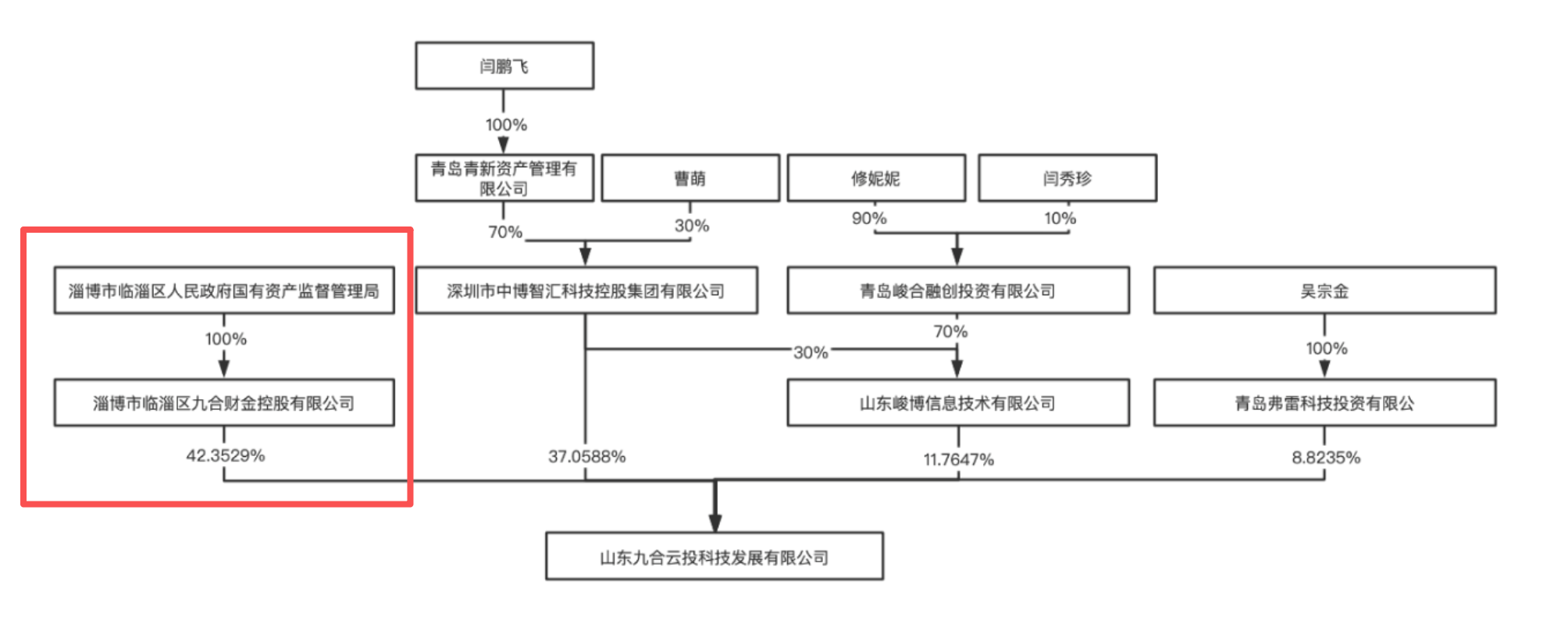

而就在当年5月,九合云投进行了一次增资,引入了新股东山东峻博信息技术有限公司(以下简称“山东峻博”),由此,中博集团、山东峻博、青岛弗雷科技投资有限公司分别持有山东九合37.0588%、11.7647%、8.8235%股权,且该3名股东于当年6月签署了一致行动协议,约定对九合云投的决策等以中博集团意见为准。于是,闫鹏飞通过控制中博集团间接控制九合云投57.65%表决权,威龙股份也从无控股股东变更为九合云投为公司控股股东、闫鹏飞为公司实际控制人。

值得一提的是,彼时,九合云投的第一大股东为淄博市临淄区九合财金控股有限公司(持股42.35%),后者为临淄区国资局100%控股。也即,早在2023年,闫鹏飞入主时,威龙股份就带有国资背景。

(来源:威龙股份2023年6月20日公告)

如今控制权再度易主,实控人变为淄博市财政局,威龙股份彻底纳入淄博国资版图。

葡萄酒主业连年亏损,行业寒冬难破局

5月13日威龙股份涨停的逻辑很好理解,淄博财政局入主,给公司带来想象空间。但国资入主,就能拯救威龙股份?答案或许并不太乐观,毕竟公司深陷业绩泥潭难以自拔,叠加葡萄酒行业持续低迷,国资入局接下可谓“烫手山芋”。

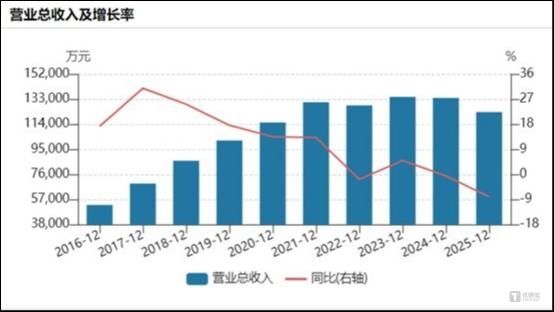

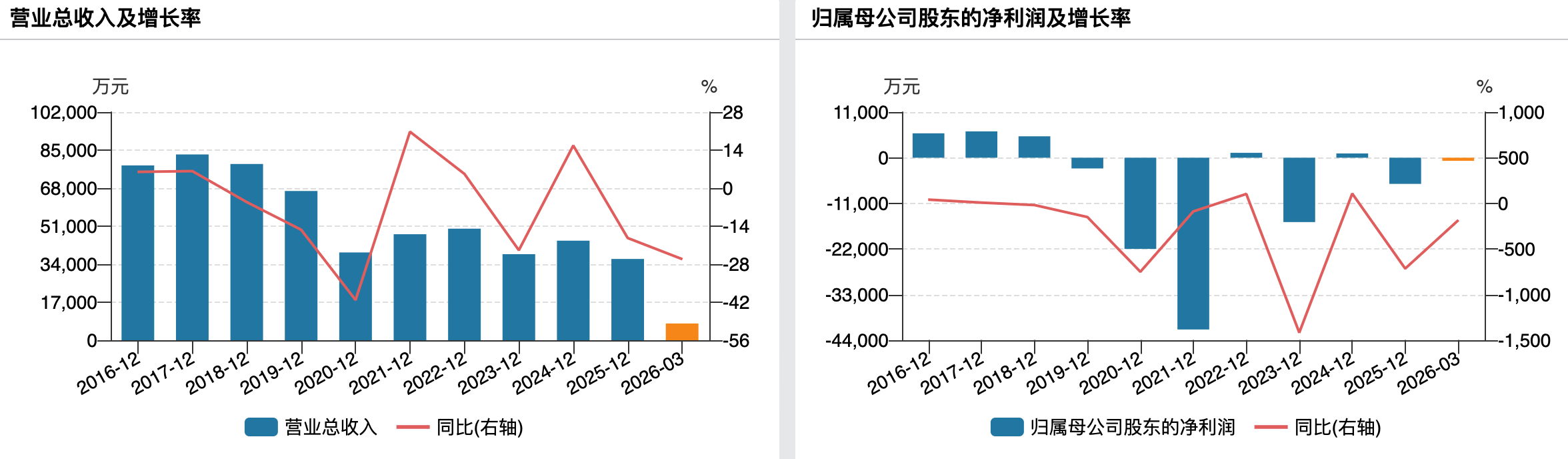

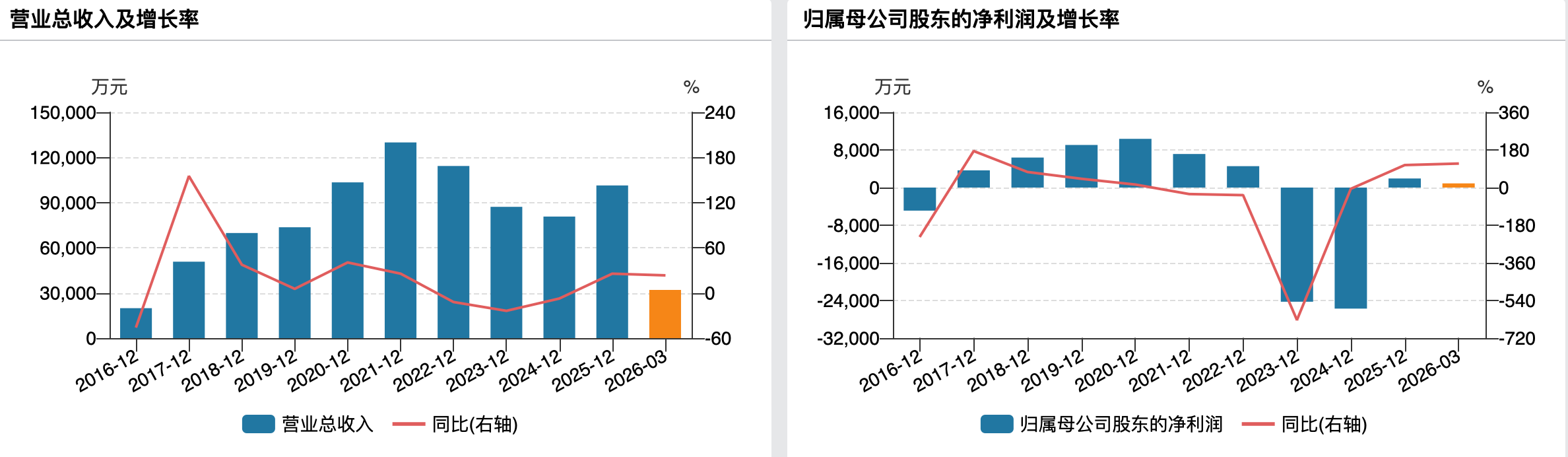

财务数据显示,早在第一次易主前后,威龙股份基本面就已经千疮百孔,此后控制权几番换手,境况却愈加艰难:公司营收从2019年的6.67亿元,一路下滑至2025年的3.63亿元,5年时间收入近乎腰斩;净利润方面,亏损是常态,即便2022年和2024年短暂扭亏,但盈利也仅千万元级别。

(威龙股份业绩变动情况)

时间拉长来看,2019年-2025年,公司累计亏损8.56亿元。2026 年一季度,颓势加剧,营收同比下降26.12%,亏损749.94万元,经营现金流净流出2985.05万元,造血能力近乎枯竭。

而为求生,威龙股份甚至“断臂自救”。2026年初的公告披露,公司报废处理龙口龙湖基地600亩葡萄藤,计提损失1117.70万元,保留400亩做观光用途,后续将寻找租户将土地对外出租获取租金收入;同时对原酒计提大额减值3875万元,凸显主业经营窘迫。

聚焦行业层面,国产葡萄酒正经历“硬着陆”式衰退,消费需求疲软,市场持续萎缩,叠加进口酒冲击,行业内多数企业陷入亏损。在这样的行业大环境下,仅靠国资入主,短期内或难以扭转主业颓势。

当然,葡萄酒卖不动,没有想象空间,更多的猜想还是新主可能带来的第二主业,这个想象主要来自于爱特云翔,方向则集中于算力。

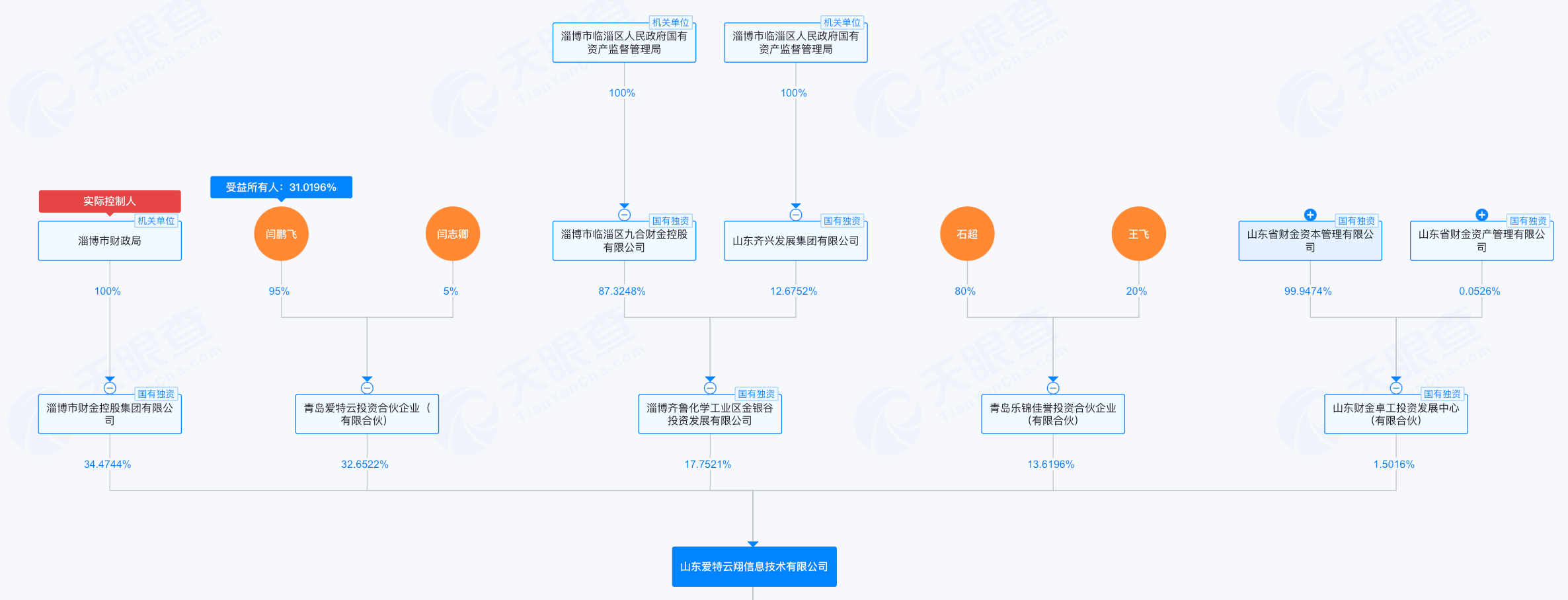

爱特云翔官网显示,其注册资金5.15亿元,是淄博市国有控股企业,是专注为政企客户提供大数据、云计算、人工智能服务智能硬件、视频云服务和新型智慧城市数字化运营服务,以“Cloud+Ai”为技术基座的智算中心、智慧城市、工业智能化产品和服务的高科技IT企业。

(爱特云翔股权结构图,来源:天眼查)

只是,此次国资入主威龙股份之后,是否会通过上市公司平台实现更广泛的资产整合,尚未可知。

新主爱套利,未做产业深耕

实际上,公司观察梳理发现,淄博市财政局此前在资本市场的操作多为“套利”属性,而非产业深耕,东杰智能(300486.SZ)、江化微(603078.SH)均属此类。

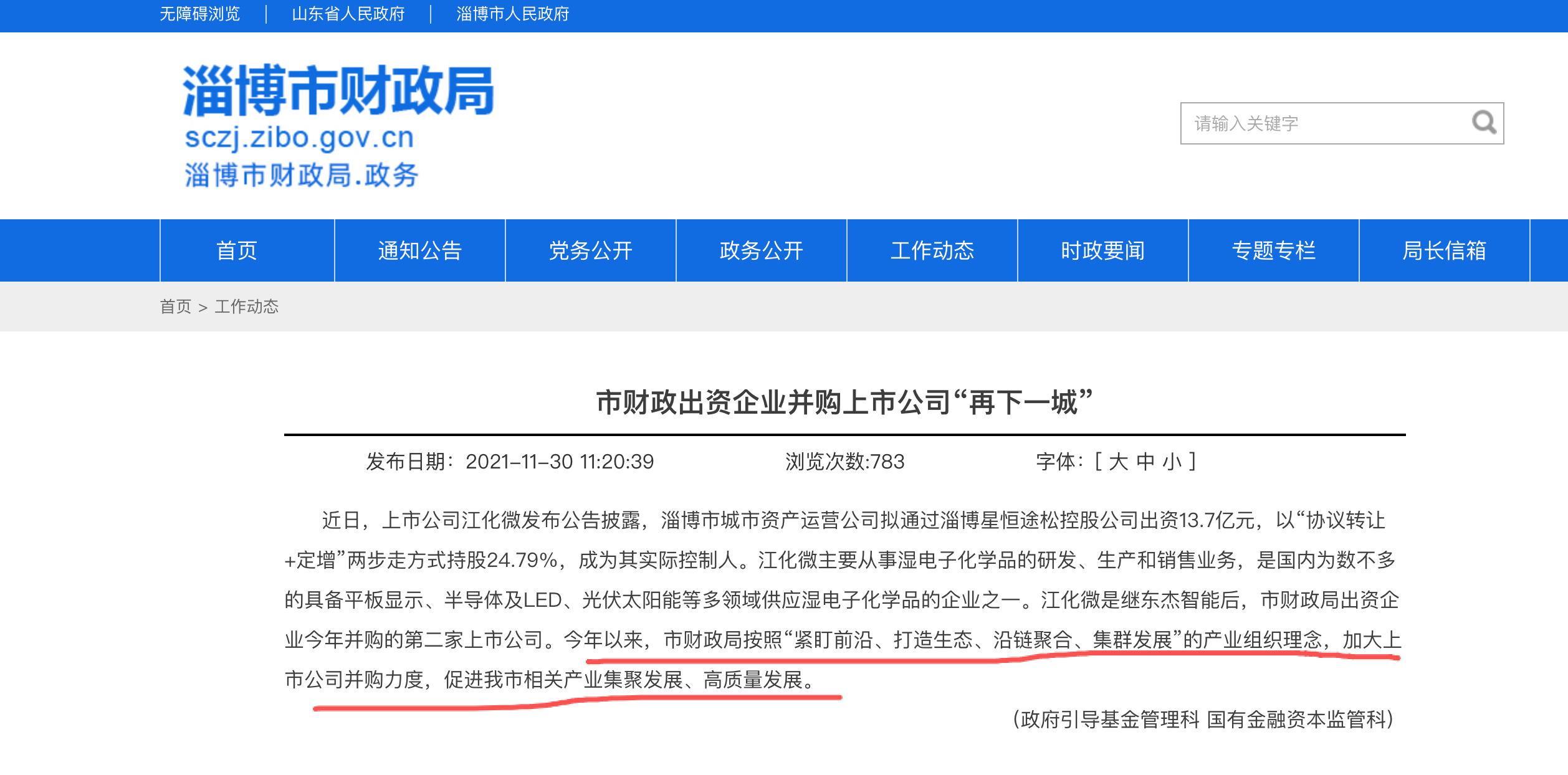

2021年,淄博市财政局高调跨界入主两家上市公司,操作手法如出一辙。当年12月,淄博市财政局旗下的淄博匠图恒松控股有限公司(以下简称“淄博匠图恒松”) 以14.72亿元受让东杰智能29.44%股份,实控人由此变更为淄博市财政局。

同年11月,淄博市财政局旗下的淄博星恒途松控股有限公司(以下简称“淄博星恒途松”)以6.71亿元受让江化微11.46%股权;到2022年11月,淄博星恒途松又以每股15.43元的价格全额认购江化微定向发行的3473.95万股,耗资6.46亿元。由此,淄博星恒途松持股升至23.96%,合计耗资13.17亿元,淄博市财政局随之正式入主江化微。

当然,根据彼时淄博市财政局官网的消息,其初衷是想产业深耕的,但后续的动作表明,“低买高卖”赚差价才是王道。

(来源:淄博市财政局官网)

2025年10月,东杰智能公告,淄博匠图恒松的控股股东淄博展恒鸿松股权投资基金合伙企业(有限合伙)(以下简称“淄博展恒”)的有限合伙人淄博市财金控股集团有限公司已将其持有的淄博展恒99%的基金份额以16.2亿元转让给海南鹤平投资有限公司,公司实控人由此变更为自然人韩永光。

无独有偶,江化微也在2026年1月公告,淄博星恒途松拟以18.48亿元的价格将其持有的江化微23.96%的股权转让予上海福迅科技有限公司,清仓退出,公司实控人由淄博市财政局变更为上海市国资委。到目前,公司还未公告该事项完成。

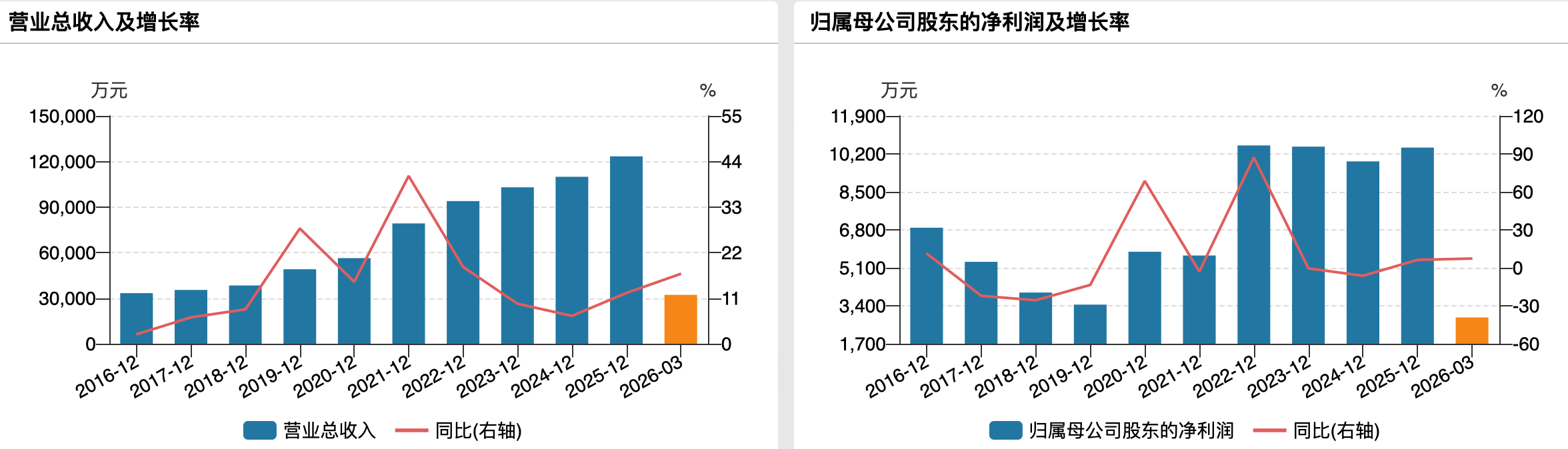

实际上,虽然淄博财政局入主两家上市公司的时间均在4年左右,但实际并未有多少实质性的产业赋能。先来看东杰智能,入主的2021年,公司营收13亿元、归母净利润7132.60万元,同比变动+25.64%、-31.11%;此后三年公司营收、盈利持续下滑,甚至在2023年、2024年分别亏损2.43亿元、2.57亿元;2025年、2026Q1,公司业绩略有回升,但盈利分别仅1927.58万元和888.14万元。也即入主后的2022年-2025年,公司累计亏损4.35亿元。

(东杰智能业绩变动情况)

江化微的入主在最初就埋下了伏笔。2022年淄博财政局拿下控制权后,原实控人殷富华仍是第二大股东,当时双方曾约定,淄博国资将支持殷福华至少三年内继续担任公司董事兼总经理,负责公司的经营和管理,保持现有经营管理团队的稳定性,确保各项业务平稳发展。在其治下,江化微业绩相对稳定,且持续为盈利状态。

(江化微业绩变动情况)

但即便如此,淄博市财政局还是准备撤退了。

很明显,从东杰智能到江化微,淄博财政局的投资逻辑始终清晰:瞄准困境上市公司,以低成本拿下控制权,等待股价上涨或合适时机,再溢价转让退出,赚取资本利得。

有鉴于此,对于威龙股份而言,这场国资入局能否成为例外并获得淄博市财政局的产业赋能,还只能交给时间。(文|公司观察,作者|苏启桃,编辑|曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App