(本文作者为 正见TrueView,钛媒体经授权发布)

文 | 正见Trueview,作者 | 谨欢,编辑 | 咏鹅

BAT这个说法,像一个被反复擦拭的旧瓷碗,还摆在桌面上,里面装的早已不是同一锅饭。

人们仍习惯将百度与腾讯相提并论,但若把两家最新的财报摆在一起,这种并置更像一种时空错位。

2026年第一季度,腾讯交出了单季营收1965亿元、净利润756亿元的答卷;百度同期的总营收是321亿元,净利润34.45亿元。

然而,日盈超过8亿元的腾讯,市值却在同期诡异地滑向了近一年来的最低点。百度的财报则呈现出另一种张力,AI相关业务收入占比首次过半,达到52%。

初看像是一次脱胎换骨的结构性胜利,但剥离这层技术叙事,底色却是传统搜索广告的加速失血和整体净利润的持续萎缩。

占比过半,不是因为AI业务爆发到了天量,而是旧地基下沉得太快,将新业务的相对高度被动地抬了上来。

在AI这件事上,马化腾和李彦宏久违地共享着同一种深水区的焦虑。两位创始人都押注了全部的心智,试图抓住那个足以掀翻牌桌的奇点。

然而,穿透发布会的演示视频、模型参数的军备竞赛和一波接一波的媒体声量,那个能真正颠覆旧世界的时刻,至今仍没有到来。他们看到的,更多是成本的海啸和商业化的迷雾。

区别只在于底盘的厚度。

腾讯的游戏、社交广告和金融科技构筑了一个仍在溢出的利润蓄水池。AI对它而言,是一场昂贵的远航,即便船舱漏水,也能一边进水一边从容补漏,有足够的浮力等待风暴过去。

而百度,赖以立命的搜索广告,正被AI原生搜索和新流量入口不可逆地蚕食,这是它最后的本钱。当这块老本真的变成历史名词,它手里握着的名为AI的浮木,挤不上新大陆,就可能直接沉没。

共赴星途:马化腾的漏水船与李彦宏的突围战

近两日,腾讯和百度先后发布了2026年第一季度财报。两家公司的创始人都在谈论AI,但咀嚼出来的味道,却充满了命运的参差。

李彦宏在财报中强调的是里程碑,AI已成为核心驱动力。AI云收入同比增长79%,GPU云收入同比增长184%。

他想让外界相信,在这场波澜壮阔的AI浪潮中,百度仍然稳坐主桌。

但这只是硬币的一面。

硬币的另一面,是作为中国大厂中最早喊出All in AI、最早发布大模型文心一言的探路者,百度的先发优势并没有转化为市场胜势,甚至在C端的肉搏战中,已经掉出了第一梯队。

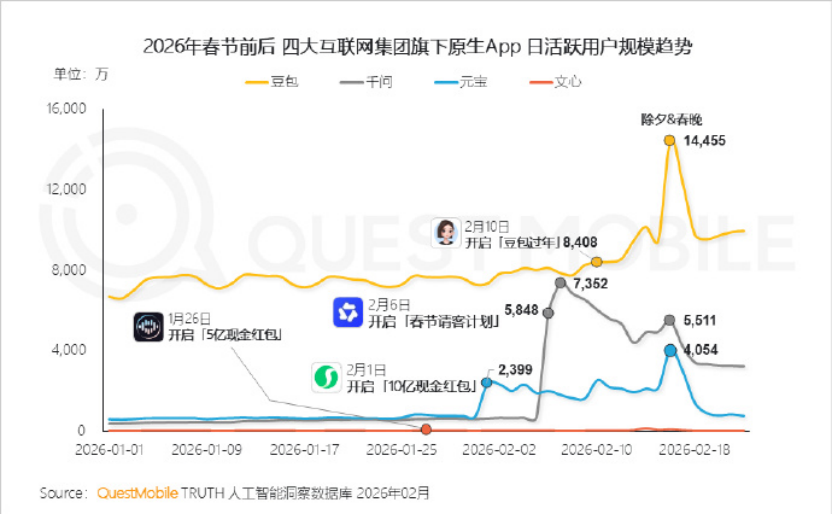

在刚刚过去的2026年春节百亿AI红包战中,百度也曾砸下5亿元参与,但和对手们动辄数十亿的投入相比,这笔钱几乎听不见回响。

字节的豆包借春晚互动,DAU一度冲上2亿;腾讯的元宝长在微信的社交链上,抽红包MAU破1.1亿;阿里的千问借着请客免单活动,拉新超1亿。

而文心App甚至走出了一条高开低走的曲线,月活从一季度逼近千万,滑落到四季度几近腰斩的517万。

与李彦宏急于用“快”来证明自己的焦虑不同,横亘在马化腾面前的,是“慢”带来的困境。

前几日的股东大会上,马化腾自嘲道:“原来一年前我们以为上了船,后来发现那个船漏水了,现在感觉站上去了,还坐不下去,还是希望船速能快一点。”

为什么船会漏水?刘炽平一言直击要害:“AI与互联网最大的不同,在于‘智能’本身存在真实成本。”

互联网巨头们习惯了过去边际成本趋近于零的无限DAU扩张神话,开发一个App,服务一万人和一亿人,服务器成本的增加微乎其微。但在AI时代,每一次大模型的推理、每一次长文本的生成、每一次智能体的任务执行,都在疯狂燃烧GPU的算力和Token。

这就导致了一个商业悖论,C端用户的付费意愿极低,而哪怕勉强收上一点包月费,也未必能覆盖背后高昂的算力推理成本。传统的”流量-广告/增值”高毛利变现模型,被无情击穿。

大厂们砸下重金换来的流量,由于无法形成商业闭环,资金顺着算力的窟窿哗哗流失。

但面对同样的“漏水”,腾讯和百度展现出了不同的命运抗体。

腾讯单季产出数百亿的自由现金流,是马化腾敢于抱怨“船速太慢”的底气。

对腾讯而言,漏水只会让财报的利润率不那么完美,但绝不会导致沉船。它有足够的资本去忍受百亿级的试错,在“站上去但坐不下去”的尴尬姿态里,慢慢等待AI底层技术与成本曲线的交叉点。

而这,恰恰是百度最绝望的地方。

两位创始人的焦虑,表面上是同一个问题,他们都看到了终局,也都砸下了重金,重构了从底层算力到顶层应用的基础设施——腾讯的混元Hy3与百度的昆仑芯+文心5.1,但AI起码到目前为止,还没有带来预期中的突破。

再往深处看,尽管都在等风来,这两艘船的命运却截然不同,一艘是在富足的烦恼中寻找方向,另一艘则是在饥饿中挣扎求生。

AI对腾讯而言是锦上添花,对百度而言却是救命稻草。

腾讯的富贵病:太赚钱的旧业务,让AI失去了革命性

腾讯面临的问题从来不是缺钱,而是一种更奢侈的痛苦,浪费钱的自由。

一季度,腾讯营销服务收入同比增长20%至382亿元,本土市场游戏收入同比增长6%至454亿元,企业服务收入同比增长20%,自由现金流567亿元。

这是一个造血能力近乎满格的盈利机器,增值服务与游戏依然在源源不断地吐出现金。

那么,马化腾口中那艘“漏水的船”,腾讯的AI,到底在干什么?

正如财报所展现的,腾讯的AI叙事已经进入业务兑现期,但它的兑现方式是用AI生成3D资产和动画,延长《王者荣耀》等长青游戏的生命周期;用AI优化广告推荐模型,让微信朋友圈和视频号的广告转化率更高;用AI赋能云服务,把Agent开发平台卖给企业客户。

本质上是用这个时代最先进的技术,去加固上个时代的围墙。

资本市场对腾讯的冷淡,并非因为它做得不够好,而是它做得太正确了。

腾讯Q1非国际财务报告准则经营盈利为756亿元。若剔除新AI产品,即Hy、元宝、CodeBuddy、WorkBuddy及QClaw等产品,其非国际财务报告准则经营盈利为844亿元。即一季度这些新产品合计拖累公司利润约88亿元。

对于腾讯而言,这88亿不是终于有了梦想所产生的溢价,而是一份昂贵的保险,购买的是一种不被时代抛弃的确定性,而非一张通往未知新世界的单程票。

这便是腾讯富贵病的底层逻辑,它的场景密度既是铠甲,也是软肋。

微信、QQ、腾讯文档、公众号、小程序……这些高频入口本身就是一张巨大的AI分发网络。将AI塞进这些成熟的Skill中,通过小程序化、插件化来升级现有生态,是边际效应最高、风险最低的商业选择。

WorkBuddy之所以能迅速成为国内日活最高的AI办公智能体,并非因为它比对手更具颠覆性,而是因为它直接长在了微信和腾讯文档这两块肥沃的旧土上。它不需要证明自己,它只需要出现在那里。

腾讯选择了最稳妥的防守反击之路,将微信向AI任务操作系统(AIOS)演进。这是一条绝对不会输的路,它能让腾讯活得更久、赚得更稳。

但这也意味着,在AI原生时代,腾讯可能永远无法诞生出那个纯粹的、带有攻击性的新物种。

于是,马化腾那句“站上去了但坐不下去”便有了更残酷的注脚。不是船不够好,而是这艘船上的每一块甲板、每一根桅杆,都绑着旧世界的浮力。

它太有钱,太有场景,太害怕掀翻自己,于是所有本该刺向未来的刀刃,最终都被打磨成了防御工事上的一块砖。

腾讯在富足中保持着清醒的乏味,用一种昂贵的平庸,去消解那场原本可能发生的、革掉自己命的AI革命。

百度的绝境战:护城河塌陷,新故事还没讲好

如果说腾讯是在富丽堂皇的宫殿里修补漏水的屋顶,那么百度则是在即将倾覆的孤岛上建造飞船。

百度的情况要严峻得多,它不是吃老本,是连老本都快没了……

2025年全年,百度总营收1291亿元,同比下降3%,营收体量直接退回到2022年;归母净利润56亿元,同比下降76%,若剔除长期资产减值的影响,2025年归母净利润为194亿元,同比下降18.35%。

更糟糕的是,百度的传统广告业务正在加速失速,2025年第四季度传统搜索广告同比下滑26%,百度手机App月活跌至6.79亿,连续两个季度萎缩。

在小红书、抖音、微信搜一搜的联合围剿下,那个曾经“百度一下,你就知道”的中文互联网第一入口,已被切割得支离破碎。

搜索这门生意本身没有死,只是百度不再拥有对它的独家代理权。

旧城正在失守,而新长出来的AI业务,却是一门异常艰难的苦生意。

李彦宏试图告诉外界一个漂亮的故事,一季度AI业务收入占比首次过半,达到52%,AI云收入同比增长79%,标志着百度已成功转型为AI基础设施和AI应用平台。

但剥开这层里程碑的外衣,内里袒露的是危险的财务置换,百度正在用一个低毛利的未来,替换一个高毛利的过去。

百度AI应用收入(百度文库、百度网盘、数字员工、DuMate、秒哒等)仅25亿元,环比下降10%;AI原生营销服务收入(Agent和数字人驱动广告营销)23亿元,环比下降15%。

最致命的不是体量大小,而是这两个最接近C端的AI板块同时环比下降,彻底暴露了百度在高频用户入口上的式微。

更深的裂缝藏在利润端。根据摩根大通、交银国际、东方财富证券等头部机构测算,百度2025年传统广告业务毛利率约65%–67%,AI业务整体毛利率仅35%–40%。

当高毛利的基本盘加速萎缩,低毛利的AI新业务比例不断攀升,即便收入结构看似在升级,利润表却在走低。

这便引出了一个生存拷问,腾讯可以忍受百亿的AI投入试错,而百度是否扛得住呢?

昆仑芯P800的万卡集群验证、文心大模型的迭代、萝卜快跑的全球扩张……每一项都是一台永不餍足的碎钞机。

没有了源源不断的高毛利广告输血,李彦宏拿什么来打赢接下来的百模大战、千模大战?

更残酷的对比在于生态位。当腾讯可以用场景密度反向哺育AI时,百度尴尬地发现,自己手里没有几张打得出去的牌。

没有原生的、高频的C端交易、社交或娱乐场景作为底座,文心大模型再强,也找不到一张足够宽阔的网,把自己撒出去。

于是,百度只能把更多的筹码推向B端和Robotaxi。萝卜快跑在亚洲、中东与欧洲的持续落地、入选《Fast Company》全球最具创新力公司第二名……这些确实令人肃然起敬。

但改变不了Robotaxi赛道是一个漫长的、需要大量资金持续填补的重资产游戏的事实。

而百度最缺的,恰恰是时间,和足够厚的安全垫。

时代的判词:手握场景者迟疑,手握技术者泣血

回顾中国互联网狂飙突进的过往,BAT的解体不仅是市值的更迭,更是一整个商业时代的默然谢幕。

AI时代的降临,残酷地惩罚了那些只有技术而没有场景的先驱,又严厉地考验着那些拥有场景却深陷旧有利益的霸主。

这是两条完全不同的窄路,而百度和腾讯,恰好各站在一端。

百度这十余年的技术长征,带着一层挥之不去的悲剧底色。All in AI的口号,李彦宏喊得比谁都早;文心一言的发布,也抢在了几乎所有对手前面。

在技术栈上,百度至今仍是国内第一梯队,但在商业的修罗场里,技术领先从来不是免死金牌。

一个最早看清了时代彼岸的人,却找不到通往那里的路,这是百度困境中最刺痛的部分。

腾讯的算盘恰恰相反。马化腾比谁都清楚,大模型不是万能药,真正的决胜点在于执行环境与Agent生态。

他不急于用AI去颠覆什么,只是张开微信这张遮天蔽日的网,把AI一点一点嵌进支付、社交和办公的毛细血管里,哪怕吃老本也吃得如此稳当。

只是,这种稳当,在这个急需破坏性创新的AI时代,显得有些乏味。因此,资本市场吝啬于给出更高的估值。

以往,百度和腾讯在移动互联网的船票争夺战中交锋;眼前,在驶向AGI的风暴中,腾讯坐在头等舱里抱怨航速太慢,而百度,正在底舱拼命地向外舀水,祈祷能撑到下一个黎明。

这是商业史上最真实的折叠,也是中国AI长卷中最深刻的隐喻。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App