界面新闻记者 | 杨志锦

4月27日,江苏银行( 600919 .SH ) 公告称,该行于4月27日召开董事会,选举袁军担任江苏银行董事长,其董事长任职资格尚需报监管部门核准。

1971年出生的袁军,已在金融领域深耕三十四载 : 从人民银行到江苏农信, 从江苏省纪委监委 到江苏银行 。监管者的宏观视野、经营者的实战历练与纪检干部的风控思维,在其身上形成罕见叠加,这在城商行董事长群体中 颇为 少见 。

2024年4月 出任江苏银行行长,如今将从葛仁余的手中接过董事长的帅印。他要执掌的正是新晋城商行“一哥”的江苏银行——一家由10家城商行合并重组而来、总资产5万亿 、部分指标超越中部股份行的省级城商行。

从追赶到领跑,江苏银行站上新起点;从行长到董事长,袁军也将面临全新的挑战:他过往有哪些经历和思考,未来又将如何掌好江苏银行的“舵”?

机构改革影响下的早期职业生涯

袁军早期职业 的 发展深受金融监管体制改革 的 影响 ,他个人的仕途也在一步步上台阶。

1992年8月 , 21岁的袁军参加工作,供职于人民银行江苏省分行稽核处。 当时央行总行设立了稽核监督局,省分行设立稽核处,市县支行分别设立稽核科、股,负责对金融机构进行监督、检查和处罚。高层提出“稽核工作和货币政策工作同等重要”,因为稽核成为规范金融秩序、抑制高通胀的重要手段。

稽核部门的人员也在快速增加。《中国金融年鉴(1993)》显示,截至1992年末央行系统稽核机构1930个,相比上年新增323个;专职稽核干部7856人,相比上年新增864人。

袁军正是这批新增的稽核干部之一,他在江苏省分行稽核处非银科工作,负责对保险、信托以及城市信用合作社、农村信用合作社等非银行金融机构的监督检查。这可能成为袁军最早了解农信机构的契机,为其后来在农信系统长达16年的职业生涯打下基础。

在稽核处工作一段时间后,袁军调任央行江苏省分行监察室。稽核处和监察室是两个平行部门,但又相互配合,前者主要“管事”,后者主要“管人”。

1998年,中国金融监管体制迎来大刀阔斧的改革。央行对保险机构的监管职能划转至新成立的保监会,同时央行内部也进行了大调整:在9个中心城市设立大区分行;撤销稽核监督部门,改由相关业务部门统一负责同一法人机构的市场准入、业务经营及现场检查。

在江苏,央行南京分行成立,管理苏皖两省的金融业务。央行南京分行成立后,不再设立稽核部门,金融监管工作主要由内设的银行监管一处、二处,非银行金融机构监管处,合作金融机构监管处等4个处室负责。

党委部门方面,南京分行设立纪委(监察专员)办公室,袁军也转至此部门相继担任监察专员办科员、纪检监察员的职务。之后又出任合作金融机构监管处财务科副科长。

合作金融与商业金融有着本质区别:商业金融“一股一票”,追求盈利最大化;合作金融则“一人一票”,强调成员互助共济。上世纪末,随着城市信用合作社纷纷改制为城商行,合作金融监管的重点自然落在了农村信用合作社上。这是他第二次负责农信监管方面的工作。

2003年,金融监管体制再度发生巨变,央行对银行等金融机构的监管划入新成立的银监会,央行南京分行合作金融机构监管处等4个处室职能划入江苏银监局。

在此次调整中,袁军并没有到新成立的江苏银监局工作,而是调任江苏省农村信用社联合社(以下简称江苏省联社)。由此他从农信机构的监管者转变为农信机构的从业者。

江苏省联社成立于2001年9月,是全国农信社首家改革试点单位,由全省农商行共同入股,承担对成员行的指导、协调、服务和管理职能。在此期间,袁军相继担任计划统计处主任科员、发展规划处副处长、业务管理处副处长、业务发展部副总经理等职。

2013年,袁军发表《小额扶贫贷款大有作为》一文,介绍江苏省联社发放扶贫贷款帮助农户脱贫的经验,首要经验就是选准项目、坚持规范性。

他介绍, 各联社信贷人员 需 深入到村到组,逐户到贫困户家中进行调查摸底,建立各户经济档案,因户制宜制定切实可行的增收项目实施计划和方案,逐户逐项建立项目增收及贷款需求情况台账。

空降泰州农商行“救火” 2015年1月,袁军出任泰州农商行党委书记、董事长,时年44岁,这是袁军首次掌舵一家机构。

此次调任可谓不同寻常。一方面,泰州农商行是江苏省联社下属行社之一,袁军的此次调任带有一定程度的空降色彩;另一方面,当时泰州农商行的领导层几乎全部更换。

泰州年鉴显示,2015年1月20日,泰州农商行董事长、行长、监事长、纪委书记在当天全部撤换,同时当日还新增一位副行长。

一般而言,为了保持银行经营的稳定,上级部门对银行领导层的调整会相对慎重,高管层尤其“三长”不会同时调整。而泰州农商行在一日之间调整了五位核心高管,显得十分罕见,意味着泰州农商行的经营可能出现了问题。

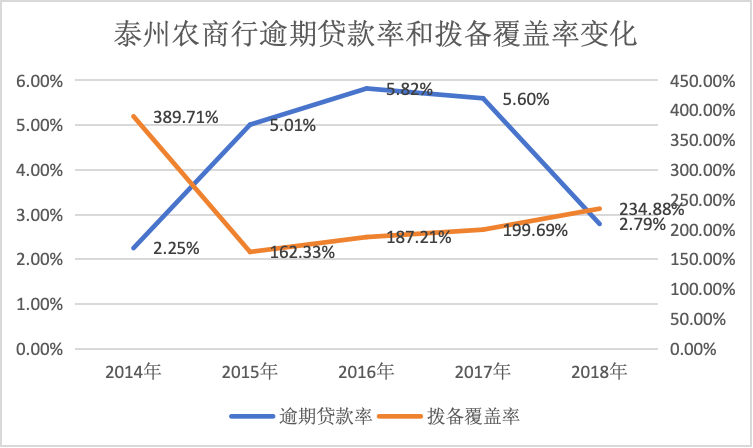

财报数据显示,受批发零售等贷款风险暴露影响,2015年末泰州农商行逾期贷款率增至5.01%,相比上年翻倍。随着不良贷款暴露,2015年泰州农商行拨备覆盖率大降227个百分点至162.33%。

界面新闻记者根据泰州农商行年报、评级报告整理 为此,袁军任上进行了一系列结构调整:一是优化对公贷款结构。2014年-2018年,泰州农商行水利、环境和公共设施管理业贷款快速增长,同时批发零售业、房地产业、建筑业等对公贷款占比有所下降。

二是加大个人贷款的投放,尤其是抓住泰州市棚改货币化安置的机遇,着力发展住房按揭贷款。2014年-2018年,泰州农商行按揭贷款增长了11倍,由此带动个人贷款占比上升了近10个百分点。

随着低风险贷款占比上升,泰州农商行的资产质量出现好转,风险抵补指标也显著改善,2018年末该行拨备覆盖率回升至234%。资产、盈利指标也向好:2018年末泰州农商行总资产约350亿,相比2014年末增长近八成;净利润相比2014年增长近四成。

在泰州这样的经济发达地市,农商行面临着迥然不同的挑战:随着城镇化率的快速提高,农商行如果固守农村意味着业务收缩;如果进军城区市场,农商行将与经营管理水平更高的城商行、股份行、国有大行同台竞技,如何构建差异化竞争力,成为农商行必须回答的课题。

泰州农商行面临的挑战更大:其所处的泰州市当时城镇化率已达70%,高出全国平均水平12个百分点,而泰州农商行三分之二的网点地处城区,是一个名副其实的“城区农商行”。袁军也在思考前述问题,并两度发文探讨。

他在2016年发表的《城区农商行转型发展的困局与突破》一文中表示,城区农商行面临着市场拓展艰难、客户营销与规模扩张困难、盈利能力较低和盈利空间不断缩小的生存发展窘境,生存环境比农村地区的农商行、农信社更为严峻。

他建议,城区农商行要将做大、做强资金业务作为新的利润增长极,着力推进以金融市场为平台的资金业务专营部门运作模式,合规审慎引领闲置资金参与货币市场、债券市场,不断提升资产的整体收益水平。

泰州农商行资金业务的贡献也显著提升。财报数据显示,2014年-2018年泰州农商行金融投资占总资产的比重由6%提升至25%,同期投资收益占营收的比重提高至34%。

在2019年发表的一篇文章中,袁军进一步指出,城区农商行既要做小做散,聚焦千家万户的市民服务、中小微服务,又要做强做精以产业链为核心的特色金融服务,做到有所为、有所不为,最终形成农商银行特色金融服务板块。

掌舵江苏银行的挑战 2019年年中, 袁军 出任江苏 省纪委监委派驻江苏银行纪检监察组组长 、党委委员 。这是他再度回归纪检条线,二十年前他在央行江苏省分行、南京分行已从事过纪检工作。

和此前内设的纪委部门不同,派驻纪检组向江苏省纪委监委负责,由江苏省纪委监委直接领导、统一管理,因此派驻纪检组与江苏银行是监督和被监督的关系,而非隶属关系,这使得袁军可以以“旁观者”的视角审视银行的经营管理。

他在任上表示,要紧紧围绕中央和江苏省委金融工作会议、经济工作会议等,精准监督驻在单位战略选择、发展定位、结构调整、任务落实,督促驻在单位在决策部署时常思“国之大者”、在高质量发展中把牢政治方向。

担任 纪检监察组组长 五年后, 袁军于2024年4月出任江苏银行党委副书记、行长,至今履职已两年,现在他将接任江苏银行董事长。

这是他第二次出任法人机构的“一把手”。相比泰州农商行,江苏银行的体量要大得多,其资产规模是泰州农商行的100多倍。

“银行董事长是一家银行的核心决策人,对银行长期战略的制定与执行落地起着决定性作用。当一家经营稳健的银行董事长由内部晋升时,往往意味着公司战略方向将得到保障。”浙江地区某农商行高管对界面新闻记者表示,“好银行都是坚持长期主义的结果。”

在前任董事长葛仁余的带领下,江苏银行在去年新晋城商行“一哥”。财报数据显示, 截至2025年9月末,江苏银行总资产已接近5万亿,反超北京银行。在此之前,江苏银行营收、净利润、总市值等指标已超越北京银行。

如今,江苏银行的诸多指标已比肩甚至赶超部分中部股份行,成长性十足。尤为瞩目的是,江苏银行当前一年的资产增量即逾1万亿元——相当于一年“造出”一家万亿级城商行,而万亿正是众多城商行梦寐以求的余额目标。

江苏银行董事会评价称,在葛仁余带领下,江苏银行经营发展规模、效益、质量再上新台阶,综合实力、品牌价值、市场表现实现新跨越,在保持自身高质量发展同时,持续以稳健优异的经营成果和价值创造积极回馈广大客户、股东和社会各界。

江苏银行也有一些问题亟待解决。比如过度依赖对公业务——江苏银行过去几年扩表主要依赖于对公贷款尤其城投类、基建类贷款的扩张,对公贷款占总贷款的比重达到三分之二,基建类贷款占对公贷款比重达44%。

江苏银行城投类贷款的增长,既受益于江苏省重大项目落地带来的配套融资,也与地方化债过程中的信贷支持有关。城投类贷款的优势是不良率较低,但收益率也相对较低。

高速扩表尤其对公贷款扩张也会带来资本消耗过快等问题。如截至2025年三季度末,江苏银行核心一级资本充足率为8.61%,距离监管底线已不足1个百分点,安全垫明显变薄。

市场因此高度关注江苏银行的扩表思路和资本管理计划:如果延续高速扩表态势,资本充足率将加速逼近监管红线,资本补充压力与日俱增;如果主动放缓扩张节奏,营收与净利润增速势必回落,高估值所依赖的成长叙事亦将弱化。

袁军过往对这些问题的思辨可管窥一斑。在特别国债注资国有大行后,袁军去年8月在该行中期业绩会上表示,后续江苏银行将积极关注政策导向及再融资相关规定,参考同业相关做法,结合监管政策、资本需求和业务可持续发展需要等因素综合考量再融资。

在今年1月发布的一篇文章中,袁军表示,中国银行业正面临低利率、低息差、低收益的“三低”挑战。在他看来,服务新型工业化既是主动落实国家战略的必然选择,更是中小银行突破同质化竞争、重塑差异化优势的关键路径。

基于此,他建议,中小银行要紧扣区域产业特征,以特色化经营和精细化管理为抓手,着力打造比较优势和核心竞争力,在服务新型工业化和地方经济高质量发展中实现自身高质量发展。

这一思路对江苏银行的对公业务提出了更高要求:既要稳住基建类业务的基本盘,更要加大对制造业、科技金融等新质生产力领域的资源倾斜。目前,江苏银行已在相关布局中取得积极成效。

财报数据显示,截至2025年6月,江苏银行制造业贷款余额3606 亿元,占对公贷款的22%,是第二大对公贷款投放行业;科技贷款余额2740亿元,占对公贷款余额的17%。

“ 百舸争流,奋楫者先 ; 千帆竞发,勇进者胜。 ”这是袁军在2024年年报致辞中化用的一句古语,寄寓激流勇进之志。

现在 江苏银行虽已坐上城商行 “ 头把交椅 ” ,但守成难于创业 —— 如何扩大领先优势、锻造更 好 的江苏银行,将是袁军 任上的必答题, 答案 仍 有待时间检验。

界面新闻记者 | 杨志锦

4月27日,江苏银行( 600919 .SH ) 公告称,该行于4月27日召开董事会,选举袁军担任江苏银行董事长,其董事长任职资格尚需报监管部门核准。

1971年出生的袁军,已在金融领域深耕三十四载 : 从人民银行到江苏农信, 从江苏省纪委监委 到江苏银行 。监管者的宏观视野、经营者的实战历练与纪检干部的风控思维,在其身上形成罕见叠加,这在城商行董事长群体中 颇为 少见 。

2024年4月 出任江苏银行行长,如今将从葛仁余的手中接过董事长的帅印。他要执掌的正是新晋城商行“一哥”的江苏银行——一家由10家城商行合并重组而来、总资产5万亿 、部分指标超越中部股份行的省级城商行。

从追赶到领跑,江苏银行站上新起点;从行长到董事长,袁军也将面临全新的挑战:他过往有哪些经历和思考,未来又将如何掌好江苏银行的“舵”?

机构改革影响下的早期职业生涯

袁军早期职业 的 发展深受金融监管体制改革 的 影响 ,他个人的仕途也在一步步上台阶。

1992年8月 , 21岁的袁军参加工作,供职于人民银行江苏省分行稽核处。 当时央行总行设立了稽核监督局,省分行设立稽核处,市县支行分别设立稽核科、股,负责对金融机构进行监督、检查和处罚。高层提出“稽核工作和货币政策工作同等重要”,因为稽核成为规范金融秩序、抑制高通胀的重要手段。

稽核部门的人员也在快速增加。《中国金融年鉴(1993)》显示,截至1992年末央行系统稽核机构1930个,相比上年新增323个;专职稽核干部7856人,相比上年新增864人。

袁军正是这批新增的稽核干部之一,他在江苏省分行稽核处非银科工作,负责对保险、信托以及城市信用合作社、农村信用合作社等非银行金融机构的监督检查。这可能成为袁军最早了解农信机构的契机,为其后来在农信系统长达16年的职业生涯打下基础。

在稽核处工作一段时间后,袁军调任央行江苏省分行监察室。稽核处和监察室是两个平行部门,但又相互配合,前者主要“管事”,后者主要“管人”。

1998年,中国金融监管体制迎来大刀阔斧的改革。央行对保险机构的监管职能划转至新成立的保监会,同时央行内部也进行了大调整:在9个中心城市设立大区分行;撤销稽核监督部门,改由相关业务部门统一负责同一法人机构的市场准入、业务经营及现场检查。

在江苏,央行南京分行成立,管理苏皖两省的金融业务。央行南京分行成立后,不再设立稽核部门,金融监管工作主要由内设的银行监管一处、二处,非银行金融机构监管处,合作金融机构监管处等4个处室负责。

党委部门方面,南京分行设立纪委(监察专员)办公室,袁军也转至此部门相继担任监察专员办科员、纪检监察员的职务。之后又出任合作金融机构监管处财务科副科长。

合作金融与商业金融有着本质区别:商业金融“一股一票”,追求盈利最大化;合作金融则“一人一票”,强调成员互助共济。上世纪末,随着城市信用合作社纷纷改制为城商行,合作金融监管的重点自然落在了农村信用合作社上。这是他第二次负责农信监管方面的工作。

2003年,金融监管体制再度发生巨变,央行对银行等金融机构的监管划入新成立的银监会,央行南京分行合作金融机构监管处等4个处室职能划入江苏银监局。

在此次调整中,袁军并没有到新成立的江苏银监局工作,而是调任江苏省农村信用社联合社(以下简称江苏省联社)。由此他从农信机构的监管者转变为农信机构的从业者。

江苏省联社成立于2001年9月,是全国农信社首家改革试点单位,由全省农商行共同入股,承担对成员行的指导、协调、服务和管理职能。在此期间,袁军相继担任计划统计处主任科员、发展规划处副处长、业务管理处副处长、业务发展部副总经理等职。

2013年,袁军发表《小额扶贫贷款大有作为》一文,介绍江苏省联社发放扶贫贷款帮助农户脱贫的经验,首要经验就是选准项目、坚持规范性。

他介绍, 各联社信贷人员 需 深入到村到组,逐户到贫困户家中进行调查摸底,建立各户经济档案,因户制宜制定切实可行的增收项目实施计划和方案,逐户逐项建立项目增收及贷款需求情况台账。

空降泰州农商行“救火” 2015年1月,袁军出任泰州农商行党委书记、董事长,时年44岁,这是袁军首次掌舵一家机构。

此次调任可谓不同寻常。一方面,泰州农商行是江苏省联社下属行社之一,袁军的此次调任带有一定程度的空降色彩;另一方面,当时泰州农商行的领导层几乎全部更换。

泰州年鉴显示,2015年1月20日,泰州农商行董事长、行长、监事长、纪委书记在当天全部撤换,同时当日还新增一位副行长。

一般而言,为了保持银行经营的稳定,上级部门对银行领导层的调整会相对慎重,高管层尤其“三长”不会同时调整。而泰州农商行在一日之间调整了五位核心高管,显得十分罕见,意味着泰州农商行的经营可能出现了问题。

财报数据显示,受批发零售等贷款风险暴露影响,2015年末泰州农商行逾期贷款率增至5.01%,相比上年翻倍。随着不良贷款暴露,2015年泰州农商行拨备覆盖率大降227个百分点至162.33%。

界面新闻记者根据泰州农商行年报、评级报告整理 为此,袁军任上进行了一系列结构调整:一是优化对公贷款结构。2014年-2018年,泰州农商行水利、环境和公共设施管理业贷款快速增长,同时批发零售业、房地产业、建筑业等对公贷款占比有所下降。

二是加大个人贷款的投放,尤其是抓住泰州市棚改货币化安置的机遇,着力发展住房按揭贷款。2014年-2018年,泰州农商行按揭贷款增长了11倍,由此带动个人贷款占比上升了近10个百分点。

随着低风险贷款占比上升,泰州农商行的资产质量出现好转,风险抵补指标也显著改善,2018年末该行拨备覆盖率回升至234%。资产、盈利指标也向好:2018年末泰州农商行总资产约350亿,相比2014年末增长近八成;净利润相比2014年增长近四成。

在泰州这样的经济发达地市,农商行面临着迥然不同的挑战:随着城镇化率的快速提高,农商行如果固守农村意味着业务收缩;如果进军城区市场,农商行将与经营管理水平更高的城商行、股份行、国有大行同台竞技,如何构建差异化竞争力,成为农商行必须回答的课题。

泰州农商行面临的挑战更大:其所处的泰州市当时城镇化率已达70%,高出全国平均水平12个百分点,而泰州农商行三分之二的网点地处城区,是一个名副其实的“城区农商行”。袁军也在思考前述问题,并两度发文探讨。

他在2016年发表的《城区农商行转型发展的困局与突破》一文中表示,城区农商行面临着市场拓展艰难、客户营销与规模扩张困难、盈利能力较低和盈利空间不断缩小的生存发展窘境,生存环境比农村地区的农商行、农信社更为严峻。

他建议,城区农商行要将做大、做强资金业务作为新的利润增长极,着力推进以金融市场为平台的资金业务专营部门运作模式,合规审慎引领闲置资金参与货币市场、债券市场,不断提升资产的整体收益水平。

泰州农商行资金业务的贡献也显著提升。财报数据显示,2014年-2018年泰州农商行金融投资占总资产的比重由6%提升至25%,同期投资收益占营收的比重提高至34%。

在2019年发表的一篇文章中,袁军进一步指出,城区农商行既要做小做散,聚焦千家万户的市民服务、中小微服务,又要做强做精以产业链为核心的特色金融服务,做到有所为、有所不为,最终形成农商银行特色金融服务板块。

掌舵江苏银行的挑战 2019年年中, 袁军 出任江苏 省纪委监委派驻江苏银行纪检监察组组长 、党委委员 。这是他再度回归纪检条线,二十年前他在央行江苏省分行、南京分行已从事过纪检工作。

和此前内设的纪委部门不同,派驻纪检组向江苏省纪委监委负责,由江苏省纪委监委直接领导、统一管理,因此派驻纪检组与江苏银行是监督和被监督的关系,而非隶属关系,这使得袁军可以以“旁观者”的视角审视银行的经营管理。

他在任上表示,要紧紧围绕中央和江苏省委金融工作会议、经济工作会议等,精准监督驻在单位战略选择、发展定位、结构调整、任务落实,督促驻在单位在决策部署时常思“国之大者”、在高质量发展中把牢政治方向。

担任 纪检监察组组长 五年后, 袁军于2024年4月出任江苏银行党委副书记、行长,至今履职已两年,现在他将接任江苏银行董事长。

这是他第二次出任法人机构的“一把手”。相比泰州农商行,江苏银行的体量要大得多,其资产规模是泰州农商行的100多倍。

“银行董事长是一家银行的核心决策人,对银行长期战略的制定与执行落地起着决定性作用。当一家经营稳健的银行董事长由内部晋升时,往往意味着公司战略方向将得到保障。”浙江地区某农商行高管对界面新闻记者表示,“好银行都是坚持长期主义的结果。”

在前任董事长葛仁余的带领下,江苏银行在去年新晋城商行“一哥”。财报数据显示, 截至2025年9月末,江苏银行总资产已接近5万亿,反超北京银行。在此之前,江苏银行营收、净利润、总市值等指标已超越北京银行。

如今,江苏银行的诸多指标已比肩甚至赶超部分中部股份行,成长性十足。尤为瞩目的是,江苏银行当前一年的资产增量即逾1万亿元——相当于一年“造出”一家万亿级城商行,而万亿正是众多城商行梦寐以求的余额目标。

江苏银行董事会评价称,在葛仁余带领下,江苏银行经营发展规模、效益、质量再上新台阶,综合实力、品牌价值、市场表现实现新跨越,在保持自身高质量发展同时,持续以稳健优异的经营成果和价值创造积极回馈广大客户、股东和社会各界。

江苏银行也有一些问题亟待解决。比如过度依赖对公业务——江苏银行过去几年扩表主要依赖于对公贷款尤其城投类、基建类贷款的扩张,对公贷款占总贷款的比重达到三分之二,基建类贷款占对公贷款比重达44%。

江苏银行城投类贷款的增长,既受益于江苏省重大项目落地带来的配套融资,也与地方化债过程中的信贷支持有关。城投类贷款的优势是不良率较低,但收益率也相对较低。

高速扩表尤其对公贷款扩张也会带来资本消耗过快等问题。如截至2025年三季度末,江苏银行核心一级资本充足率为8.61%,距离监管底线已不足1个百分点,安全垫明显变薄。

市场因此高度关注江苏银行的扩表思路和资本管理计划:如果延续高速扩表态势,资本充足率将加速逼近监管红线,资本补充压力与日俱增;如果主动放缓扩张节奏,营收与净利润增速势必回落,高估值所依赖的成长叙事亦将弱化。

袁军过往对这些问题的思辨可管窥一斑。在特别国债注资国有大行后,袁军去年8月在该行中期业绩会上表示,后续江苏银行将积极关注政策导向及再融资相关规定,参考同业相关做法,结合监管政策、资本需求和业务可持续发展需要等因素综合考量再融资。

在今年1月发布的一篇文章中,袁军表示,中国银行业正面临低利率、低息差、低收益的“三低”挑战。在他看来,服务新型工业化既是主动落实国家战略的必然选择,更是中小银行突破同质化竞争、重塑差异化优势的关键路径。

基于此,他建议,中小银行要紧扣区域产业特征,以特色化经营和精细化管理为抓手,着力打造比较优势和核心竞争力,在服务新型工业化和地方经济高质量发展中实现自身高质量发展。

这一思路对江苏银行的对公业务提出了更高要求:既要稳住基建类业务的基本盘,更要加大对制造业、科技金融等新质生产力领域的资源倾斜。目前,江苏银行已在相关布局中取得积极成效。

财报数据显示,截至2025年6月,江苏银行制造业贷款余额3606 亿元,占对公贷款的22%,是第二大对公贷款投放行业;科技贷款余额2740亿元,占对公贷款余额的17%。

“ 百舸争流,奋楫者先 ; 千帆竞发,勇进者胜。 ”这是袁军在2024年年报致辞中化用的一句古语,寄寓激流勇进之志。

现在 江苏银行虽已坐上城商行 “ 头把交椅 ” ,但守成难于创业 —— 如何扩大领先优势、锻造更 好 的江苏银行,将是袁军 任上的必答题, 答案 仍 有待时间检验。