界面新闻记者 赵阳戈

在冶金耐火材料行业,北京利尔(002392.SZ)一直是C位玩家,不过这次市场关注的,是公司寻找“第二增长曲线”的一场并购。

5月20日,北京利尔公告拟耗资9.9亿元收购洛阳联创锂能科技有限公司(以下简称“联创锂能”)65.9743%的股权,这是一家集研发、设计、制造于一体的专业硅负极材料企业 。 界面新闻注意到,北京利尔2023年至2025年的净利润分别为3.916亿元、3.186亿元、4.01亿元,合计11.11亿元。

不过二级市场对此似乎并不感兴趣,公告当天,北京利尔录得跌停,5月21日,进一步下跌了4.88%。

溢价340%的押注,加码亏损且“在建”资产 早在2024年,北京利尔及其实际控制人赵继增就已通过增资入股了联创锂能,分别持股10%和5%。本次并购完成后,北京利尔将共计持有 联创锂能 75.9743%股权。为何市场在 “用脚投票”呢?

界面新闻注意到, 此次收购对联创锂能的估值高达15.11亿元,相较于其3.44亿元的账面净资产,增值率达到了339.56%。

与此同时,标的公司的基本面并不乐观:2025年亏损1469.09万元,2026年一季度继续亏损527.66万元;其经营活动 产生的现金流量净额, 2025年为-2103.51万元,2026年一季度净流出了1434.25万元;其年产1万吨新型硅碳负极材料产线,目前仍处于“在建”状态,一期2000吨产线预计下半年投产( 正在进行设备安装调试 )。

高增值率的对价与标的资产现状之间的落差,或许正是市场担忧的焦点。

但对北京利尔而言,视角则又有不同。

2024年3月 北京利尔 参与增资时, 联创锂能的投前估值12.75亿元,在注入2.25亿元(北京利尔增资1.5亿元持有10%,赵继增增资0.75亿元持有5%)后估值来到15亿元。现在,当联创锂能生产线更接近投产时,对价估值却与2024年增资保持了一致,正好就在北京利尔的可接受范围。

在公告中,北京利尔表示:“联创锂能核心设备自研,能够大幅降低投资成本与运营成本,后续产线建设投资将明显低于行业平均水平”。

“对赌”协议不要利润只看产量? 界面新闻注意到,在公告中, 北京利尔“预计联创锂能2027 年将实现盈利 ”。

但 不同寻常的是,并购伴随的承诺却与业绩无关,而是一项生产指标:在标的公司取得生产许可证后的24个月内,需在其中连续12个月内累计生产并交付客户合格产品不低于1000吨(不含退货量)。 如果未能完成这一产量目标,转让方将无偿转让标的公司19.0256%的股权作为补偿。

甚至在部分付款的安排中,也设计了类似触发条件: 一期2000吨硅碳负极材料生产线取得生产许可证且产品得到客户认可。

“公司是要参与管理的,所以就没有让做净利润的承诺”,界面新闻致电北京利尔,相关负责人表示,目前联创锂能产品硅氧硅碳都有,已接触了国内的头部企业,但客户信息不太方便披露,新型硅碳负极产品涉及气相沉淀法产品。“ 本次收购是基于公司战略发展的需要及对新能源行业市场前景的判断”。

从公告可以看到,为了生产有保障,北京利尔还锁定联创锂能的关键员工(至少包括陈志强、王孟光、高贵华、贺霄飞 4 人)为公司全职工作,不得在与标的公司业务相同或相似的公司任职、提供服务或开展投资活动。

界面新闻注意到,目前 新型硅碳负极材料正处于 “从1到10″的放量阶段,除了 联创锂能外,不少头部企业拥有或正扩充产能。

贝特瑞(920185.BJ)的负极材料就覆盖 天然石墨负极材料、人造石墨负极材料和新型负极材料,而新型负极材料主要又是以硅氧负极材料、硅碳负极材料为代表的硅基负极材料。该公司在建项目中,便有“年产4万吨硅基负极材料项目”,项目预算是21.37亿元,截至2025年末工程累计投入占预算比例41.14%,该项目目前厂房已完工,部分产线已投产。

贝特瑞明确表示:CVD( 化学气相沉积 )硅碳产品获全球多家主流动力客户认可,已实现量产出货。 公司相关负责人对界面新闻表示, “目前(4万吨)项目投产了七千五百吨,其中就含CVD硅碳”。

杉杉股份(600884.SH)2025年年报中同样显示其负极材料产品中包括了 硅基负极。年报的在建项目清单中,也有“年产四万吨锂离子电池硅基负极材料一体化基地项目”, 截至2025年末的进度条为28.31%,一期部分产能已投试产。

界面新闻致电杉杉股份公开电话,相关负责人表示相关技术公司都有所布局,在建的4万吨项目里有硅氧也有硅碳,具体产能披露没有列出。

另如硅宝科技(300019.SZ)在其年报中也提到过于2025年,其在新型硅碳负极领域取得重大技术突破与产业化跨越,开发出比容量1800~2200mAh/g、首效不低于92%的系列硅碳产品,达到行业先进水平。同时,公司1000吨/年锂电池用硅碳负极中试线和3000吨/年锂电池用硅碳负极生产线稳定运行。

有业内人士告诉界面新闻,化学气相沉积技术目前是市场硅碳负极发展主流,市场还处于快速扩张的前期,产线从百吨级跨度到千吨级还是有难度,比如混合不均匀等问题,所以规模化产线要求也会更高。这或许能部分解释北京利尔为何不要“业绩承诺”而要“产量承诺”。

另外,也正是由于处在扩张前期,硅碳负极材料的价格目前居高。

界面新闻从中粉咨讯网看到,截至5月9日,预理化硅氧市场价格在 35.50 万元 / 吨,球磨法硅碳负极市场价格在 23.55 万元 / 吨,沉积法硅碳负极(生物基)市场价格在 30.25 万元 / 吨,沉积法硅碳负极(树脂基)市场价格在 54 万元 / 吨。

扣非净利润下滑与现金流压力 如果说收购标的是否优质决定了这笔交易的上限,那么北京利尔自身的财务状况则决定了这笔交易的风险下限。

2025年,北京利尔营业收入69.70亿元,同比增长10.17%;归母净利润4.01亿元,同比增长25.86%。2026年一季度营业收入和净利润分别同比增长12.34%和3.11%。

但漂亮的净利润背后,却藏着“水分”。 2025年,北京利尔的非经常性损益高达约1.63亿元,这其中包含了处置民生证券股权等损益。 剔除这些因素后,公司2025年的扣非净利润为2.38亿元,同比下降了15.88%。进入2026年一季度,这种情况并未好转,扣非净利润5935.25万元,同比继续下降12.22%。

现金流方面,截至2026年一季度末,北京利尔的应收账款高达30.83亿元,是2025年营业收入的四成多,是归母净利润的七倍多。2025年全年经营活动产生的现金流量 净额为1.29亿元,同比下滑18.87%。其货币资金也从年初的15.66亿元减少至一季度末的12.89亿元。

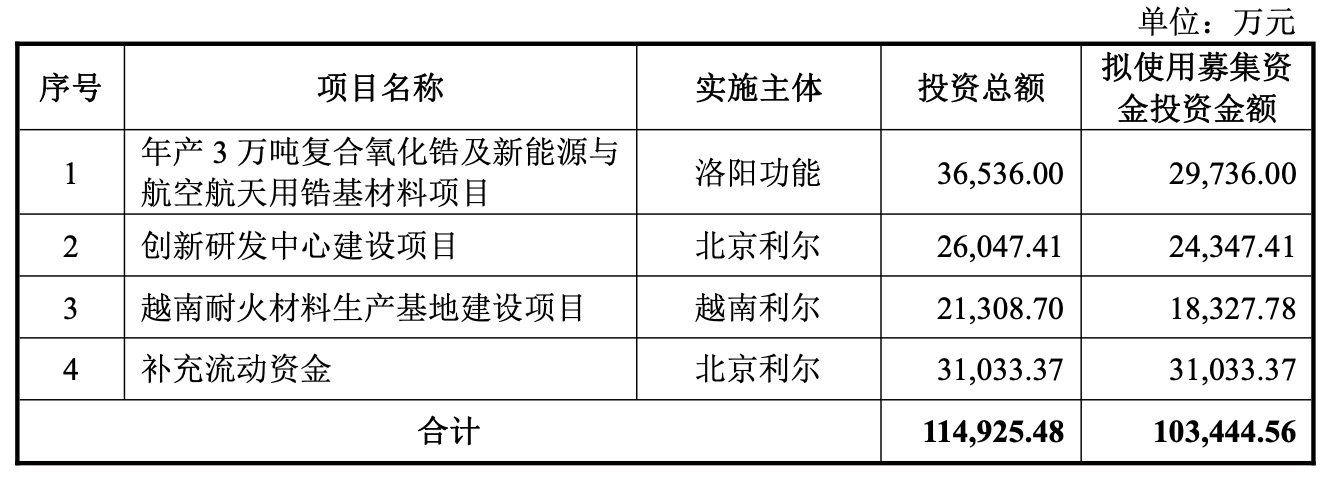

为了缓解流动性危机,界面新闻看到,北京利尔已于2026年1月抛出了一份10.34亿元的定增预案,其中3.1亿元明确将用于补充流动资金。

来源:公告 北京利尔的这场收购,是一场典型的传统企业跨界突围战。北京利尔为了 长期战略,积极寻找收入与利润增长点,拟围绕新能源材料打造“第二增长曲线”, 具有巨大的市场想象空间。但联创锂能的“在建”属性决定了其短期内难以贡献正向现金流,公司自身的“造血”机制又因钢铁行业的现状循环缓慢,或许只有等待北京利尔能证明自己有实力消化这一高溢价资产时,市场的疑虑才会真正消散。

界面新闻记者 赵阳戈

在冶金耐火材料行业,北京利尔(002392.SZ)一直是C位玩家,不过这次市场关注的,是公司寻找“第二增长曲线”的一场并购。

5月20日,北京利尔公告拟耗资9.9亿元收购洛阳联创锂能科技有限公司(以下简称“联创锂能”)65.9743%的股权,这是一家集研发、设计、制造于一体的专业硅负极材料企业 。 界面新闻注意到,北京利尔2023年至2025年的净利润分别为3.916亿元、3.186亿元、4.01亿元,合计11.11亿元。

不过二级市场对此似乎并不感兴趣,公告当天,北京利尔录得跌停,5月21日,进一步下跌了4.88%。

溢价340%的押注,加码亏损且“在建”资产 早在2024年,北京利尔及其实际控制人赵继增就已通过增资入股了联创锂能,分别持股10%和5%。本次并购完成后,北京利尔将共计持有 联创锂能 75.9743%股权。为何市场在 “用脚投票”呢?

界面新闻注意到, 此次收购对联创锂能的估值高达15.11亿元,相较于其3.44亿元的账面净资产,增值率达到了339.56%。

与此同时,标的公司的基本面并不乐观:2025年亏损1469.09万元,2026年一季度继续亏损527.66万元;其经营活动 产生的现金流量净额, 2025年为-2103.51万元,2026年一季度净流出了1434.25万元;其年产1万吨新型硅碳负极材料产线,目前仍处于“在建”状态,一期2000吨产线预计下半年投产( 正在进行设备安装调试 )。

高增值率的对价与标的资产现状之间的落差,或许正是市场担忧的焦点。

但对北京利尔而言,视角则又有不同。

2024年3月 北京利尔 参与增资时, 联创锂能的投前估值12.75亿元,在注入2.25亿元(北京利尔增资1.5亿元持有10%,赵继增增资0.75亿元持有5%)后估值来到15亿元。现在,当联创锂能生产线更接近投产时,对价估值却与2024年增资保持了一致,正好就在北京利尔的可接受范围。

在公告中,北京利尔表示:“联创锂能核心设备自研,能够大幅降低投资成本与运营成本,后续产线建设投资将明显低于行业平均水平”。

“对赌”协议不要利润只看产量? 界面新闻注意到,在公告中, 北京利尔“预计联创锂能2027 年将实现盈利 ”。

但 不同寻常的是,并购伴随的承诺却与业绩无关,而是一项生产指标:在标的公司取得生产许可证后的24个月内,需在其中连续12个月内累计生产并交付客户合格产品不低于1000吨(不含退货量)。 如果未能完成这一产量目标,转让方将无偿转让标的公司19.0256%的股权作为补偿。

甚至在部分付款的安排中,也设计了类似触发条件: 一期2000吨硅碳负极材料生产线取得生产许可证且产品得到客户认可。

“公司是要参与管理的,所以就没有让做净利润的承诺”,界面新闻致电北京利尔,相关负责人表示,目前联创锂能产品硅氧硅碳都有,已接触了国内的头部企业,但客户信息不太方便披露,新型硅碳负极产品涉及气相沉淀法产品。“ 本次收购是基于公司战略发展的需要及对新能源行业市场前景的判断”。

从公告可以看到,为了生产有保障,北京利尔还锁定联创锂能的关键员工(至少包括陈志强、王孟光、高贵华、贺霄飞 4 人)为公司全职工作,不得在与标的公司业务相同或相似的公司任职、提供服务或开展投资活动。

界面新闻注意到,目前 新型硅碳负极材料正处于 “从1到10″的放量阶段,除了 联创锂能外,不少头部企业拥有或正扩充产能。

贝特瑞(920185.BJ)的负极材料就覆盖 天然石墨负极材料、人造石墨负极材料和新型负极材料,而新型负极材料主要又是以硅氧负极材料、硅碳负极材料为代表的硅基负极材料。该公司在建项目中,便有“年产4万吨硅基负极材料项目”,项目预算是21.37亿元,截至2025年末工程累计投入占预算比例41.14%,该项目目前厂房已完工,部分产线已投产。

贝特瑞明确表示:CVD( 化学气相沉积 )硅碳产品获全球多家主流动力客户认可,已实现量产出货。 公司相关负责人对界面新闻表示, “目前(4万吨)项目投产了七千五百吨,其中就含CVD硅碳”。

杉杉股份(600884.SH)2025年年报中同样显示其负极材料产品中包括了 硅基负极。年报的在建项目清单中,也有“年产四万吨锂离子电池硅基负极材料一体化基地项目”, 截至2025年末的进度条为28.31%,一期部分产能已投试产。

界面新闻致电杉杉股份公开电话,相关负责人表示相关技术公司都有所布局,在建的4万吨项目里有硅氧也有硅碳,具体产能披露没有列出。

另如硅宝科技(300019.SZ)在其年报中也提到过于2025年,其在新型硅碳负极领域取得重大技术突破与产业化跨越,开发出比容量1800~2200mAh/g、首效不低于92%的系列硅碳产品,达到行业先进水平。同时,公司1000吨/年锂电池用硅碳负极中试线和3000吨/年锂电池用硅碳负极生产线稳定运行。

有业内人士告诉界面新闻,化学气相沉积技术目前是市场硅碳负极发展主流,市场还处于快速扩张的前期,产线从百吨级跨度到千吨级还是有难度,比如混合不均匀等问题,所以规模化产线要求也会更高。这或许能部分解释北京利尔为何不要“业绩承诺”而要“产量承诺”。

另外,也正是由于处在扩张前期,硅碳负极材料的价格目前居高。

界面新闻从中粉咨讯网看到,截至5月9日,预理化硅氧市场价格在 35.50 万元 / 吨,球磨法硅碳负极市场价格在 23.55 万元 / 吨,沉积法硅碳负极(生物基)市场价格在 30.25 万元 / 吨,沉积法硅碳负极(树脂基)市场价格在 54 万元 / 吨。

扣非净利润下滑与现金流压力 如果说收购标的是否优质决定了这笔交易的上限,那么北京利尔自身的财务状况则决定了这笔交易的风险下限。

2025年,北京利尔营业收入69.70亿元,同比增长10.17%;归母净利润4.01亿元,同比增长25.86%。2026年一季度营业收入和净利润分别同比增长12.34%和3.11%。

但漂亮的净利润背后,却藏着“水分”。 2025年,北京利尔的非经常性损益高达约1.63亿元,这其中包含了处置民生证券股权等损益。 剔除这些因素后,公司2025年的扣非净利润为2.38亿元,同比下降了15.88%。进入2026年一季度,这种情况并未好转,扣非净利润5935.25万元,同比继续下降12.22%。

现金流方面,截至2026年一季度末,北京利尔的应收账款高达30.83亿元,是2025年营业收入的四成多,是归母净利润的七倍多。2025年全年经营活动产生的现金流量 净额为1.29亿元,同比下滑18.87%。其货币资金也从年初的15.66亿元减少至一季度末的12.89亿元。

为了缓解流动性危机,界面新闻看到,北京利尔已于2026年1月抛出了一份10.34亿元的定增预案,其中3.1亿元明确将用于补充流动资金。

来源:公告 北京利尔的这场收购,是一场典型的传统企业跨界突围战。北京利尔为了 长期战略,积极寻找收入与利润增长点,拟围绕新能源材料打造“第二增长曲线”, 具有巨大的市场想象空间。但联创锂能的“在建”属性决定了其短期内难以贡献正向现金流,公司自身的“造血”机制又因钢铁行业的现状循环缓慢,或许只有等待北京利尔能证明自己有实力消化这一高溢价资产时,市场的疑虑才会真正消散。