界面新闻记者 | 刘沥泷

界面新闻编辑 | 宋烨珺

好不容易“抢”到手的量化私募产品,最近超额收益却变成了负数,投资者董小姐不免有些失落。

过去的一年多里,国内头部量化私募数量与管理规模集体狂飙,根据量化投资与机器学习(下称:QIML)统计,截至2026年一季度末,国内50亿元以上级别的量化私募保守计算管理规模(下称:AUM)已经超过1.8万亿元。

然而,高光背后,隐忧也在悄然浮现。近期以来不少投资者陆续发现,手里的量化私募产品超额收益大不如从前,甚至出现了负超额,关于“量化行业已经进入到了深度内卷阶段”的讨论越来越多。

国内量化投资的“红利期”已经消失了吗?未来量化私募之间的竞争焦点又将转向何方?

“easy money”成为过去

2025年以来,国内量化私募的扩张速度令人惊叹。

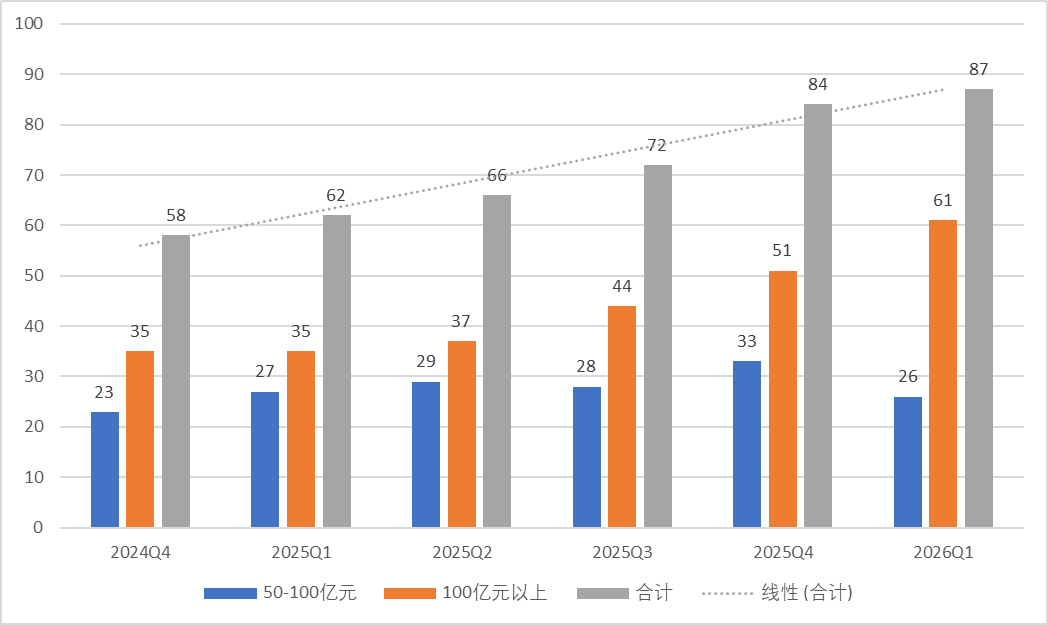

根据QIML统计数据,与2024年年末相比,截至2026年一季度末,管理规模超过50亿元的量化私募数量已经从58家大幅增加至87家,幻方、九坤、明汯、衍复等4家位列第一梯队的量化私募巨头AUM已从500-600亿元区间步入800-900亿元区间。

图:2024年Q4至2026年Q1国内头部量化私募数量情况

图:2024年Q4至2026年Q1国内头部量化私募数量情况

数据来源:量化投资与机器学习(QIML)、界面新闻整理

在资金疯狂涌入的同时,量化私募的超额收益却在下降。

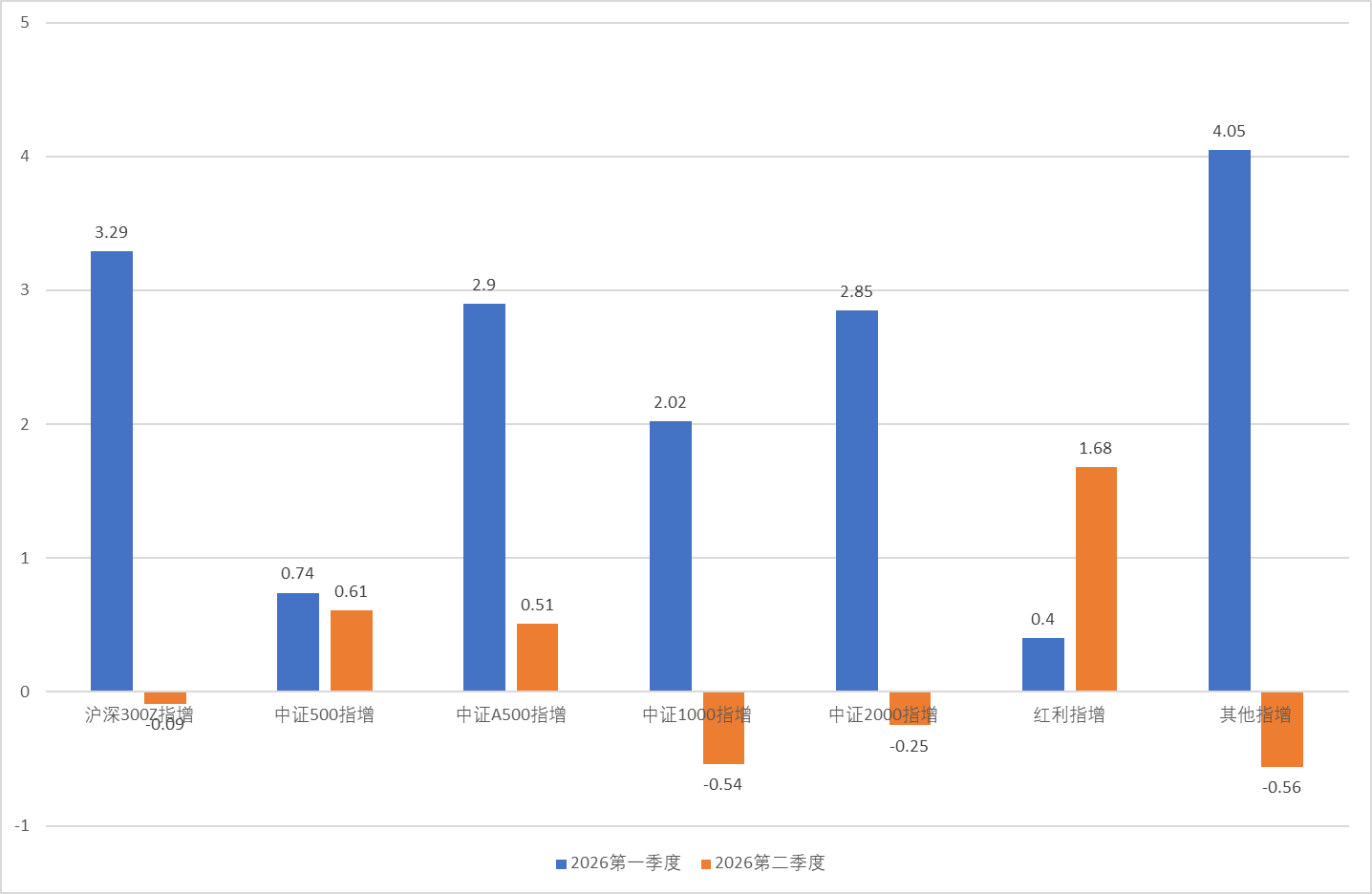

私募排排网数据显示,2026年前两个月,沪深300指增尚能维持正超额,但中证500、中证1000指增整体偏弱,3月更出现大面积回撤,部分机构超额由正转负。截至4月17日,沪深300、中证1000、中证2000等多个私募指增策略指数今年二季度的超额收益率告负。

图:各类指增策略指数超额收益率情况(%)

图:各类指增策略指数超额收益率情况(%)

数据来源:私募排排网(截至4月17日,仅基于该网站代销产品统计)、界面新闻整理

谈及本轮超额回撤的原因,资深私募人士张先生对界面新闻分析,市场行情变化的影响不容忽视,今年A股市场剧烈波动,风格轮动明显加快,导致部分量化策略短期内难以有效适配,同时还有中东冲突等极端事件的影响,量化模型高度依赖于过往历史数据,对于类似的突发事件影响天然缺乏应对能力。

此外,张先生还指出,量化策略的规模与超额收益之间天然存在负相关关系。近一年多以来,行业经历了一轮快速扩容,大量的资金在短期内迅速涌入相似的策略,策略趋同与交易拥挤频发,超额收益的下滑也就成了必然。

如果将时间周期进一步拉长,国内量化私募获取超额收益的难度与日俱增已经成为一种不可逆的趋势,多位受访人士对界面新闻直言,行业的“easy money”阶段已经成为了过去。

大岩资本在接受界面新闻采访时总结称,自2014年起步至今,国内量化经历了从简单模型即能获取超额,到模型复杂化的质变,并在2022至2024年的极端行情中,完成了风控认知的重塑与行业出清。2025年以来,机器学习的技术突破与市场成交量的持续活跃,让行业迎来规模与业绩的双重攀升,同时也对管理人超额获取能力提出了更高要求。当下,量化行业已迈向拼细节、拼风控的新阶段。

在大岩资本来看,量化行业已从早期的红利期转向深度的技术博弈。

磐松资产对界面新闻表示,所谓“easy money”阶段,可以理解为市场发展早期,参与者较少、市场有效性相对不足时,获取超额收益的难度较低。目前,行业已经从粗放式增长转向效率驱动的高质量发展阶段。竞争加剧的同时,也意味着行业整体水平的提升和优胜劣汰机制的强化。对于具备长期研究视角、扎实投研能力和严格合规经营要求的管理人而言,这种环境反而有助于凸显自身的差异化优势。

大岩资本也认为,由于A股独特的交易环境:散户占比较高、对冲工具有限、T+0交易限制等,市场依然留有丰富的Alpha挖掘空间,对于能深耕策略细节、注重风险控制的管理人来说,仍能在激烈的竞争中拉开优势。

“内卷”加剧

除了超额收益获取难度大幅增加以外,一些新变化,也给身处其中的量化私募们带来了新的挑战。

比如,磐松资产对界面新闻谈到,近年来,银行理财、券商资管、FOF等机构资金逐步成为量化私募重要的增量来源,机构投资者对管理人的尽调标准更为严格,在信息披露、风控体系、业绩归因等方面均有更高要求。随着私募信披行政规章的落地和程序化交易报告制度的实施,行业整体的合规成本也有所上升。

面对日益激烈的市场竞争,近年来量化私募们也“肉眼可见”地更卷了,这种内卷在人才争夺、AI布局、策略多元化以及投资者服务等多个方面均有体现。

首先,“高薪抢人”已经成为量化私募圈里公开的秘密。

以天演资本为例,公司近日发布的校园招聘信息中明确显示,将为2026/2027应届毕业生提供的薪资标准为“月薪4W及以上,绩效奖金上不封顶”。

界面新闻根据公开信息梳理发现,除了面对社招和校招人才开出丰厚的薪资和福利待遇以外,近年来量化私募也越来越频繁地向在读学生抛出“橄榄枝”,提前吸引相关人才的关注,具体方式包括但不限于向实习生提供更好的待遇,以赞助比赛、学术交流、举办讲座等方式积极参与高校活动,在高校设立奖助学金以及与高校合作开展科研项目等。

2026年3月,止于至善投资的一则招聘信息更是一度将量化私募的招聘门槛降低至“年满16岁和具备高三在读或毕业的学历水平”。虽然止于至善投资后续对相关招聘条件进行了修改,但是量化私募对于相关人才的渴望和激烈争夺已是显露无遗。

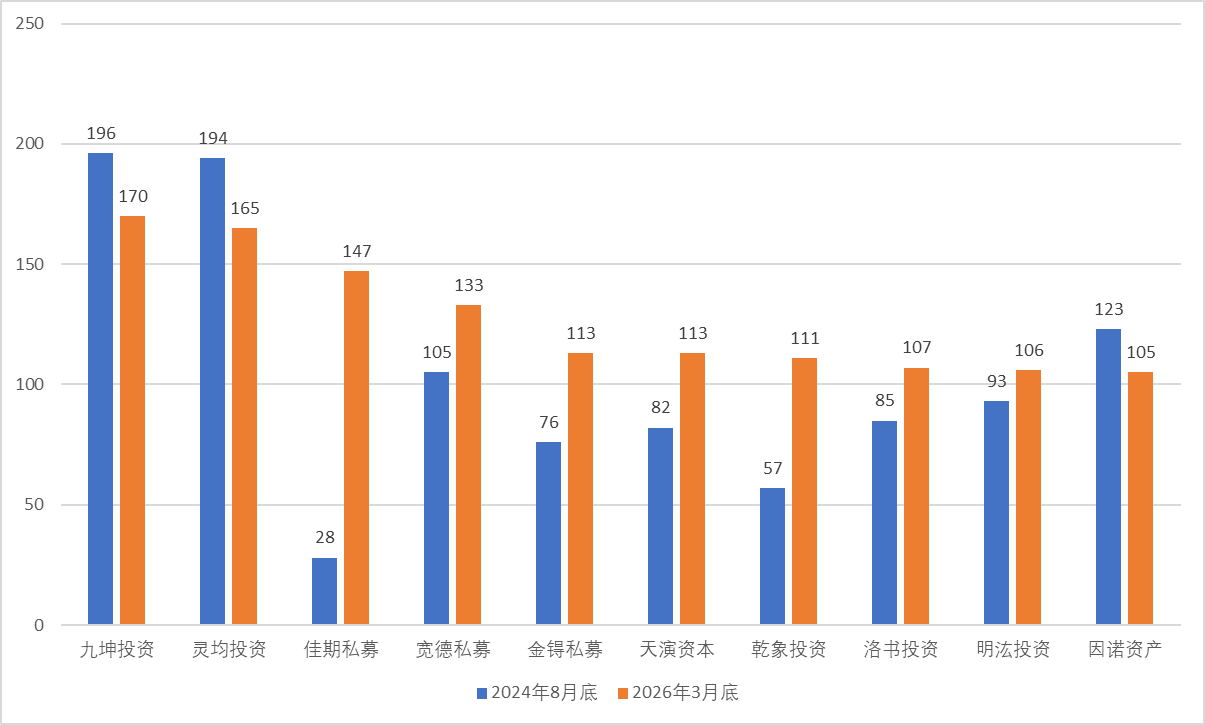

私募排排网数据,截至2026年3月底,61家百亿量化私募中,有11家员工人数已超百人,24家员工人数在50-100人之间。其中员工数量排名居于前10位的百亿量化私募中,有7家员工人数相较于2024年8月底的数据有明显增长。

图:部分百亿量化私募员工人数变化情况

图:部分百亿量化私募员工人数变化情况

数据来源:私募排排网、界面新闻整理

“人才始终是量化私募最宝贵的核心,这就要求私募在保持核心团队稳定的基础上,持续吸收复合学科背景优秀人才,为策略的持续迭代注入活力。” 大岩资本在接受界面新闻采访时表示。

其次,头部量化私募在AI领域的布局不断提速,一场“算力竞赛”正在持续进行中。

根据公开报道,早在2021年,幻方量化就已经投入十亿建设“萤火二号”,2022年“萤火二号”算力扩容翻倍,全年运行任务135万个,共计5674万GPU时;蒙玺投资2025年成立了AI Lab;聚宽投资构建了全链路自主可控的技术新引擎,以超40万核CPU和超200P GPU的高性能算力池为基座,驱动全自研的云原生分布式投研平台。

再者,量化私募不管是进行人才争夺还是算力竞赛,其实最重要的目的都是不断丰富策略体系,拓展超额收益来源,所以本质上其实都是在“卷”策略。

远和资产在接受界面新闻采访时表示,正积极提升策略收益来源丰富度,重点布局短周期Alpha。

源达信息证券研究所研报指出,从国内20余年量化策略的不断迭代中可以看到,很多新的策略的产生,其实是基金经理为了适应工具、适应政策、适应行情不断博弈进化的结果。

未来如何演绎?

在告别了早期的“easy money”时期,逐步过渡到如今的全方位内卷阶段以后,未来国内量化行业又将会走向何方?

源达信息证券研究所研报表示,随着大数据、机器学习、深度学习、大语言模型、智能助手(AI Agent)等人工智能模型和技术的发展,量化投资领域的工具库在不断地迭代和进化,量化投资在国内的发展势头强劲。随着量化投资的门槛不断降低,越来越多的机构和个人投资者都会用上量化工具来辅助做出投资决策乃至全自动交易,我国的量化基金无论从规模还是交易额上来看,都还有很大的发展空间,量化管理人还大有可为。

远和资产对中国量化行业的长期发展持乐观态度,但也同时对界面新闻指出,行业正经历从“野蛮生长”向“高质量发展”的格局重塑。一方面,A股较高的散户参与度与公募量化的交易限制,为具备灵活机制与深度投研能力的私募留出了广阔舞台;另一方面,随着监管规范与策略同质化加剧,行业集中度提升是必然趋势。

“这既是挑战也是机遇,关键在于能否在细分领域建立起不可替代的护城河”,远和资产对界面新闻谈到。

受访人士普遍认为未来量化私募行业将呈现“降频增质”的必然趋势,而这也将对整个行业的竞争方向产生重要影响。

具体到未来量化私募之间的竞争焦点方面,磐松资产认为以下三个方向将会日益突出:

一是工具化配置能力的构建。随着量化私募产品在机构投资组合中的角色从“高收益工具”向“标准化配置工具”转变,管理人需要提供更加透明、可预期、低相关性的资产配置工具。

二是AI Agent的应用深度。AI Agent将直接影响管理人的研究效率、策略迭代速度、风险响应及时性以及运营成本控制,有望成为量化管理人之间核心的技术竞争力分水岭。

三是管理人的品牌信誉与长期业绩表现。随着机构资金占比的提升,管理人的合规记录、历史业绩的稳定性与可持续性、以及品牌公信力,都将成为机构资金配置时的重要参考。

远和资产对界面新闻表示,未来量化私募之间的竞争将回归到“人才密度”与“精细化投研”的综合较量。

此外,大岩资本还对界面新闻谈到,近两年的极端行情也让投资者对风险的认知有所提升,这会促进管理人将严格的风控标准应用于模型中,在每个细节上深耕细作,为投资者提供单位风险下的最大化收益。

界面新闻记者 | 刘沥泷

界面新闻编辑 | 宋烨珺

好不容易“抢”到手的量化私募产品,最近超额收益却变成了负数,投资者董小姐不免有些失落。

过去的一年多里,国内头部量化私募数量与管理规模集体狂飙,根据量化投资与机器学习(下称:QIML)统计,截至2026年一季度末,国内50亿元以上级别的量化私募保守计算管理规模(下称:AUM)已经超过1.8万亿元。

然而,高光背后,隐忧也在悄然浮现。近期以来不少投资者陆续发现,手里的量化私募产品超额收益大不如从前,甚至出现了负超额,关于“量化行业已经进入到了深度内卷阶段”的讨论越来越多。

国内量化投资的“红利期”已经消失了吗?未来量化私募之间的竞争焦点又将转向何方?

“easy money”成为过去

2025年以来,国内量化私募的扩张速度令人惊叹。

根据QIML统计数据,与2024年年末相比,截至2026年一季度末,管理规模超过50亿元的量化私募数量已经从58家大幅增加至87家,幻方、九坤、明汯、衍复等4家位列第一梯队的量化私募巨头AUM已从500-600亿元区间步入800-900亿元区间。

图:2024年Q4至2026年Q1国内头部量化私募数量情况

数据来源:量化投资与机器学习(QIML)、界面新闻整理

在资金疯狂涌入的同时,量化私募的超额收益却在下降。

私募排排网数据显示,2026年前两个月,沪深300指增尚能维持正超额,但中证500、中证1000指增整体偏弱,3月更出现大面积回撤,部分机构超额由正转负。截至4月17日,沪深300、中证1000、中证2000等多个私募指增策略指数今年二季度的超额收益率告负。

图:各类指增策略指数超额收益率情况(%)

数据来源:私募排排网(截至4月17日,仅基于该网站代销产品统计)、界面新闻整理

谈及本轮超额回撤的原因,资深私募人士张先生对界面新闻分析,市场行情变化的影响不容忽视,今年A股市场剧烈波动,风格轮动明显加快,导致部分量化策略短期内难以有效适配,同时还有中东冲突等极端事件的影响,量化模型高度依赖于过往历史数据,对于类似的突发事件影响天然缺乏应对能力。

此外,张先生还指出,量化策略的规模与超额收益之间天然存在负相关关系。近一年多以来,行业经历了一轮快速扩容,大量的资金在短期内迅速涌入相似的策略,策略趋同与交易拥挤频发,超额收益的下滑也就成了必然。

如果将时间周期进一步拉长,国内量化私募获取超额收益的难度与日俱增已经成为一种不可逆的趋势,多位受访人士对界面新闻直言,行业的“easy money”阶段已经成为了过去。

大岩资本在接受界面新闻采访时总结称,自2014年起步至今,国内量化经历了从简单模型即能获取超额,到模型复杂化的质变,并在2022至2024年的极端行情中,完成了风控认知的重塑与行业出清。2025年以来,机器学习的技术突破与市场成交量的持续活跃,让行业迎来规模与业绩的双重攀升,同时也对管理人超额获取能力提出了更高要求。当下,量化行业已迈向拼细节、拼风控的新阶段。

在大岩资本来看,量化行业已从早期的红利期转向深度的技术博弈。

磐松资产对界面新闻表示,所谓“easy money”阶段,可以理解为市场发展早期,参与者较少、市场有效性相对不足时,获取超额收益的难度较低。目前,行业已经从粗放式增长转向效率驱动的高质量发展阶段。竞争加剧的同时,也意味着行业整体水平的提升和优胜劣汰机制的强化。对于具备长期研究视角、扎实投研能力和严格合规经营要求的管理人而言,这种环境反而有助于凸显自身的差异化优势。

大岩资本也认为,由于A股独特的交易环境:散户占比较高、对冲工具有限、T+0交易限制等,市场依然留有丰富的Alpha挖掘空间,对于能深耕策略细节、注重风险控制的管理人来说,仍能在激烈的竞争中拉开优势。

“内卷”加剧

除了超额收益获取难度大幅增加以外,一些新变化,也给身处其中的量化私募们带来了新的挑战。

比如,磐松资产对界面新闻谈到,近年来,银行理财、券商资管、FOF等机构资金逐步成为量化私募重要的增量来源,机构投资者对管理人的尽调标准更为严格,在信息披露、风控体系、业绩归因等方面均有更高要求。随着私募信披行政规章的落地和程序化交易报告制度的实施,行业整体的合规成本也有所上升。

面对日益激烈的市场竞争,近年来量化私募们也“肉眼可见”地更卷了,这种内卷在人才争夺、AI布局、策略多元化以及投资者服务等多个方面均有体现。

首先,“高薪抢人”已经成为量化私募圈里公开的秘密。

以天演资本为例,公司近日发布的校园招聘信息中明确显示,将为2026/2027应届毕业生提供的薪资标准为“月薪4W及以上,绩效奖金上不封顶”。

界面新闻根据公开信息梳理发现,除了面对社招和校招人才开出丰厚的薪资和福利待遇以外,近年来量化私募也越来越频繁地向在读学生抛出“橄榄枝”,提前吸引相关人才的关注,具体方式包括但不限于向实习生提供更好的待遇,以赞助比赛、学术交流、举办讲座等方式积极参与高校活动,在高校设立奖助学金以及与高校合作开展科研项目等。

2026年3月,止于至善投资的一则招聘信息更是一度将量化私募的招聘门槛降低至“年满16岁和具备高三在读或毕业的学历水平”。虽然止于至善投资后续对相关招聘条件进行了修改,但是量化私募对于相关人才的渴望和激烈争夺已是显露无遗。

私募排排网数据,截至2026年3月底,61家百亿量化私募中,有11家员工人数已超百人,24家员工人数在50-100人之间。其中员工数量排名居于前10位的百亿量化私募中,有7家员工人数相较于2024年8月底的数据有明显增长。

图:部分百亿量化私募员工人数变化情况

数据来源:私募排排网、界面新闻整理

“人才始终是量化私募最宝贵的核心,这就要求私募在保持核心团队稳定的基础上,持续吸收复合学科背景优秀人才,为策略的持续迭代注入活力。” 大岩资本在接受界面新闻采访时表示。

其次,头部量化私募在AI领域的布局不断提速,一场“算力竞赛”正在持续进行中。

根据公开报道,早在2021年,幻方量化就已经投入十亿建设“萤火二号”,2022年“萤火二号”算力扩容翻倍,全年运行任务135万个,共计5674万GPU时;蒙玺投资2025年成立了AI Lab;聚宽投资构建了全链路自主可控的技术新引擎,以超40万核CPU和超200P GPU的高性能算力池为基座,驱动全自研的云原生分布式投研平台。

再者,量化私募不管是进行人才争夺还是算力竞赛,其实最重要的目的都是不断丰富策略体系,拓展超额收益来源,所以本质上其实都是在“卷”策略。

远和资产在接受界面新闻采访时表示,正积极提升策略收益来源丰富度,重点布局短周期Alpha。

源达信息证券研究所研报指出,从国内20余年量化策略的不断迭代中可以看到,很多新的策略的产生,其实是基金经理为了适应工具、适应政策、适应行情不断博弈进化的结果。

未来如何演绎?

在告别了早期的“easy money”时期,逐步过渡到如今的全方位内卷阶段以后,未来国内量化行业又将会走向何方?

源达信息证券研究所研报表示,随着大数据、机器学习、深度学习、大语言模型、智能助手(AI Agent)等人工智能模型和技术的发展,量化投资领域的工具库在不断地迭代和进化,量化投资在国内的发展势头强劲。随着量化投资的门槛不断降低,越来越多的机构和个人投资者都会用上量化工具来辅助做出投资决策乃至全自动交易,我国的量化基金无论从规模还是交易额上来看,都还有很大的发展空间,量化管理人还大有可为。

远和资产对中国量化行业的长期发展持乐观态度,但也同时对界面新闻指出,行业正经历从“野蛮生长”向“高质量发展”的格局重塑。一方面,A股较高的散户参与度与公募量化的交易限制,为具备灵活机制与深度投研能力的私募留出了广阔舞台;另一方面,随着监管规范与策略同质化加剧,行业集中度提升是必然趋势。

“这既是挑战也是机遇,关键在于能否在细分领域建立起不可替代的护城河”,远和资产对界面新闻谈到。

受访人士普遍认为未来量化私募行业将呈现“降频增质”的必然趋势,而这也将对整个行业的竞争方向产生重要影响。

具体到未来量化私募之间的竞争焦点方面,磐松资产认为以下三个方向将会日益突出:

一是工具化配置能力的构建。随着量化私募产品在机构投资组合中的角色从“高收益工具”向“标准化配置工具”转变,管理人需要提供更加透明、可预期、低相关性的资产配置工具。

二是AI Agent的应用深度。AI Agent将直接影响管理人的研究效率、策略迭代速度、风险响应及时性以及运营成本控制,有望成为量化管理人之间核心的技术竞争力分水岭。

三是管理人的品牌信誉与长期业绩表现。随着机构资金占比的提升,管理人的合规记录、历史业绩的稳定性与可持续性、以及品牌公信力,都将成为机构资金配置时的重要参考。

远和资产对界面新闻表示,未来量化私募之间的竞争将回归到“人才密度”与“精细化投研”的综合较量。

此外,大岩资本还对界面新闻谈到,近两年的极端行情也让投资者对风险的认知有所提升,这会促进管理人将严格的风控标准应用于模型中,在每个细节上深耕细作,为投资者提供单位风险下的最大化收益。