界面新闻记者 |

随着上市券商2025年报和2026年一季报陆续披露,券商资管业绩情况浮出水面。

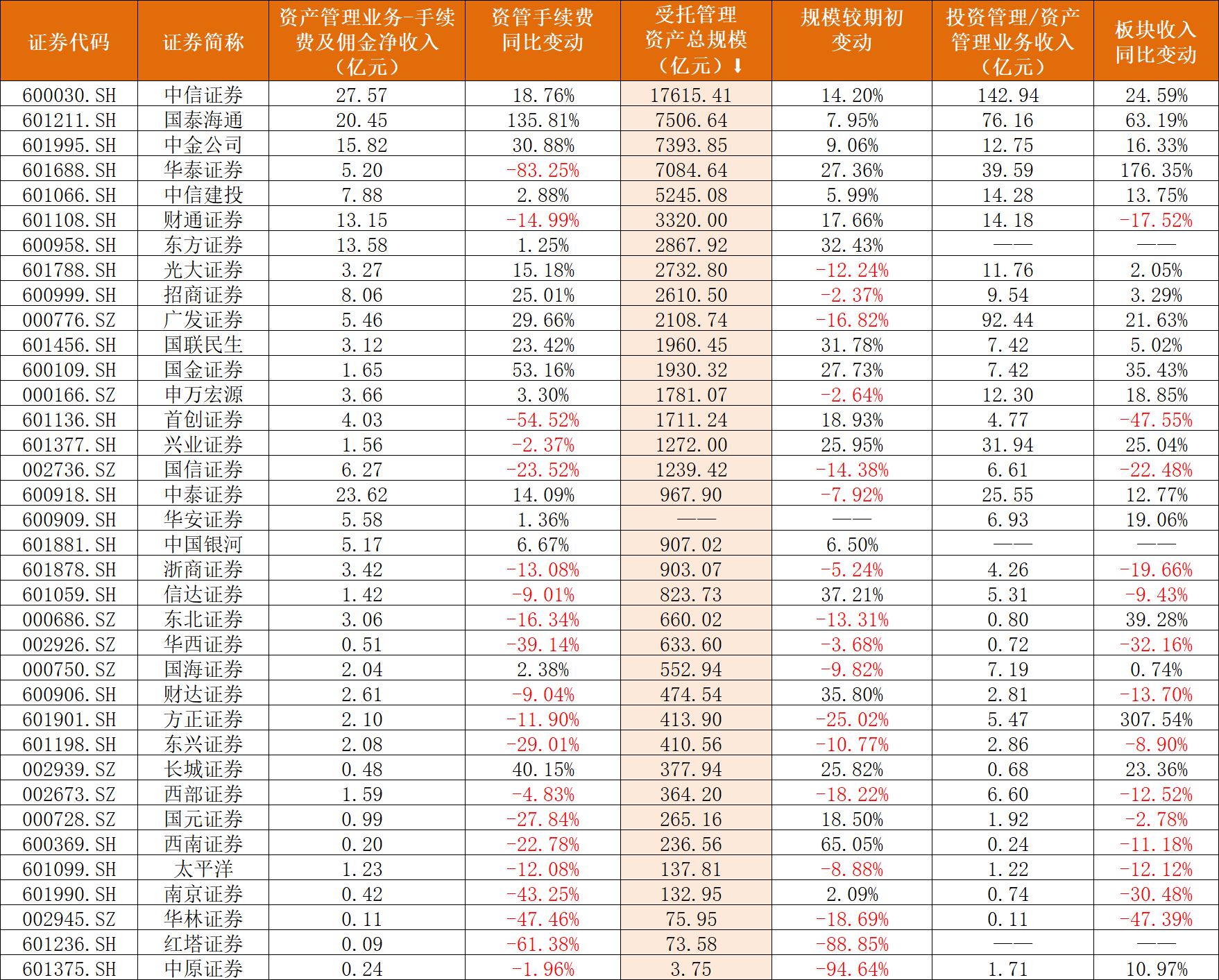

截至发稿,中信证券(600030.SH)、国泰海通(601211.SH)、财通证券(601108.SH)、国金证券(600109.SH)、西部证券(002673.SZ)、国元证券(000728.SZ)等10家券商率先完成2026年一季报披露。

一季度,中信证券和国泰海通资管手续费净收入分别录得35.05亿元和17.57亿元,同比大增36.74%和50.50%;中小券商亦不甘落后,国金证券一季度录得0.58亿元资管业务手续费佣金净收入,同比大增98.38%,西部证券同比增长61%至0.45亿元。截至目前,仅国元证券(000728.SZ)录得负增长。

数据来源:Wind、界面新闻整理

拆解各家一季报亮眼业绩不难发现,资本市场交投回暖、行业并购重组深化,是驱动券商资管营收大幅增长两大动因。

界面新闻记者关注到,2025年,在行业并购重组议题之下,券商资管资金与收入加速向头部聚拢。

截至2025年末,头部四强受托资金体量纷纷迈进7000亿门槛。

中信证券稳坐行业头把交椅,受托资金规模1.76万亿元,较年初增长14.20%。年报显示,2025年,中信证券私募资产管理业务(不包括养老业务、资产证券化产品)市场份额14.02%,排名行业第一。

国泰海通、中金公司(601995.SH)和华泰证券(601688.SH)挺进7000亿元“俱乐部”,分列业内第二至四位,受托资金规模分别较2024年末提升7.95%、9.06%和27.36%;中信建投(601066.SH)紧随其后,全年受托资金达到5245亿元,这也是2019年之后,其首次重回5000亿元门槛。

数据来源:财报,界面新闻整理

头部券商对于资管市场的“吸金”能力进一步加强,并继而在板块收入方面迎来“两开花”。

Wind显示,无论以狭义的仅包含证券资产管理业务的手续费佣金净收入,还是以包括公募基金、私募股权、另类投资等在内的广义投资管理业务收入为统计口径,中信证券、国泰海通,以及中金公司等头部券商均录得收入高增长。

其中,报告期内,国泰海通平稳高效完成合并交易,资管业务板块“1+1>2”的效果已初步显现。

2025年,国泰海通实现证券资管业务手续费佣金净收入20.45亿元,同比大涨135.81%;同期,投资管理业务板块在手握一参(富国基金)两控(华安基金、海富通基金)一牌(国泰海通资管)公募牌照之下,板块全年录得营收76.16亿元,同比增长超过6成。

受出售海外资管平台AssetMark影响,华泰证券资管板块手续费佣金净收入大跌,但同期,公司投资管理业务全年录得营收近40亿元,同比增长1.76倍,公司年报称,业绩高增系私募股权基金及另类投资项目估值同比提升所致。

头部一超多强格局下,中小型券商被“抽血”尤其明显。

就受托资金规模看,昔日资管业务薄弱的券商在2025年资产管理规模进一步“缩水”,中原证券(601375.SH)(-94.64%)、红塔证券(601236.SH)(-88.85%)、方正证券(601901.SH)(-25.02%)、华林证券(-18.69%)以及西部证券(-18.22%)等管理资产规模不足500亿者纷纷较期初下滑超两位数。

受此影响,2025年,红塔证券资管手续费佣金净收入便同比下滑超过6成;华林证券同类业务收入也同比锐减接近50%。

不可否认的是,头部券商凭借完备的“一参一控一牌”公募牌照矩阵,多元化的业务布局,以及丰富的市场化运营机制,其大资管板块往往可以通过内部腾挪与协同补位平滑周期压力,稳固业绩基本盘。

反观多数中小型券商,过往资管业务发展路径相对单一,营收与规模高度依赖参公大集合产品支撑;随着2025年行业整改落地,参公大集合集中清盘或批量变更管理人,中小券商的资管业务存量规模随即下降,板块收入遭遇断崖式下滑。

不过,受托资金在实现增长的同时,收入录得下跌的券商也不少见。例如,西南证券(600369.SH)、信达证券(601059.SH)以及首创证券(601136.SH)三家公司的受托资金规模与业绩“倒挂”便极其明显。

截至报告期末,西南证券受托资金增长65.05%,但对应手续费佣金净收入却同比下滑了近23%,资管业务收入也同比降低超过11%;2025年末,首创证券管理资产规模已增长至1700亿元以上,但报告期内,公司资管手续费净收入却同比下滑超过50%,大资管业务板块收入也录得同比下跌近5成。

其中,首创证券年报解释,报告期内,受债券市场行情影响,公司资管产品超额业绩报酬下降,业务收入有所回落。

界面新闻记者关注到,2000亿元资管规模之下的中小券商中,目前有可比数据统计的仅国联民生证券(601456.SH)、国金证券(600109.SH)和长城证券(002939.SZ)实现了受托资金、资管手续费佣金净收入和投资管理业务收入三项数据的齐增长。

与此同时,三家券商资管子公司中,国联资管和国金资管也均录得营收净利润双增长,仅长城证券资管出现了增收不增利。

年报显示,长城资管于2025年4月独立展业,报告期内主动管理产品规模增长至182.26亿元。但公司营收在同比大涨153%同时,净利润却下滑接近15%。

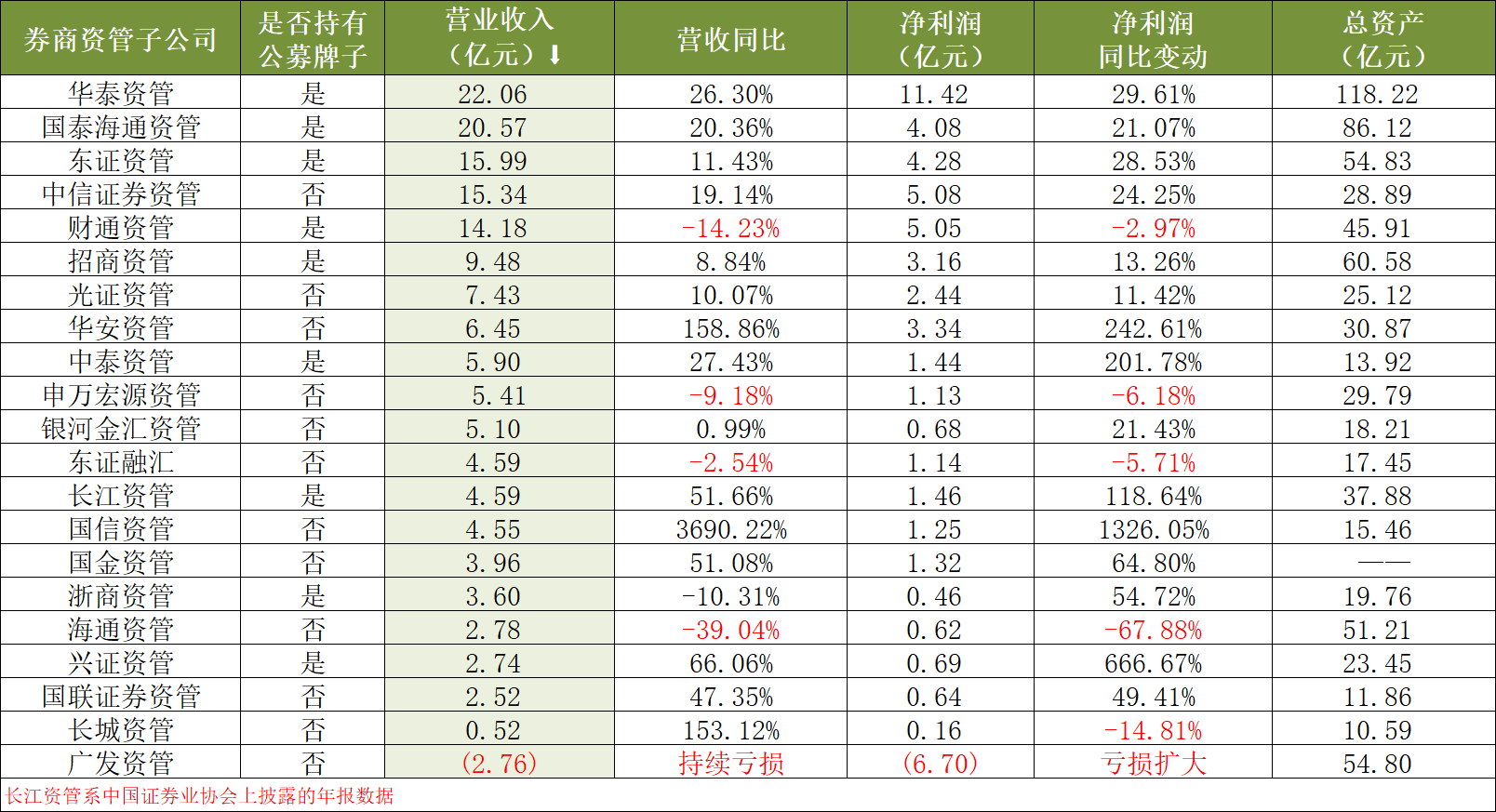

统计券商资管子业绩可以发现,相比于母公司层面的腥风血雨,券商资管子公司2025年业绩却基本向稳。

数据来源:财报,界面新闻整理

头部券商资管当中,华泰资管仍占据一哥位置,2025年分别实现营收和净利润22.06亿元和11.42亿元,同比分别增长26.30%和29.61%。

国泰海通资管系报告期内唯二营收过20亿元的券商资管,2025年营收同比增长率也高达20.36%。

不过,若以净利润层面,中信证券资管晋升至业内第二,全年录得净利润5.08亿元,同比增长24.25%;东证资管和国泰海通资管分列第三、四位,全年净利润纷纷超过4亿元。

截至目前,券商资管子层面,国泰海通资管尚未完成与海通资管的吸收合并工作。若将海通资管全年盈利(0.62亿元)与国泰海通资管合并计算,国泰海通资管也将超越东证资管,成为业内第三家最赚钱的券商资管子公司。

2025年,券商资管牌照和公募牌照申请审批被摁下暂停键,而2023年期间获批的券商资管子在2025年也全部迎来独立展业。

报告期内,尽管受大集合参公改造三年存续期影响,无公募牌照券商/券商资管将旗下保有量不低的大集合进行管理人的变更工作,但从业绩层面看,目前,多数券商资管子公司尚未出现业绩变脸。

有可比数据统计的21家券商资管中,15家净利润实现同比增长。

国信资管和兴证资管净利润分别录得同比1326.05%和666.67%的增幅;华安资管、中泰资管和长江资管的净利润同比增长率也分别录得242.61%、201.78%和118.64%。

界面新闻查阅国信资管年报发现,该公司业绩暴涨系国信资管于2025年起独立运营相关,在财报处理上,2024年无手续费佣金收入一项数据。

2025年11月,华安证券(600909.SH)副总裁、华安资管董事长唐泳在一场圆桌会议上曾分享到,在牌照有限的情况下,券商资管可以把现有“根据地”做好,华安资管通过聚焦“私募小集合”业务,不断强化产品收益、丰富产品线。

华安证券年报并未披露截至2025年末的资产管理业务规模数据,公司官微显示,截至2025年7月,华安资管在管产品526只,管理总规模662.38亿元。但这一规模仍包含近63亿元的参公大集合产品,2025年下半年起,华安资管旗下参公大集合产品陆续完变更管理人至华富基金旗下,这一规模对华安资管在管规模的影响尚未可知。

有行业人士向界面新闻记者反馈,就券商资管整体而言,去年各家陆续完成了参公大集合的管理人平移工作,但大集合的年度业绩基本会算到券商资管/券商旗下,“虽然基本上都完成了平稳过渡,但失去大集合这块产品的业绩支撑后,今年(2026年)业绩压力会明显增大。”