界面新闻记者 | 郭净净

杭州云深处科技股份有限公司(简称“云深处”)5月18日递交科创板上市申请获上交所受理,成为继宇树科技、越疆科技后年内第三家冲刺A股IPO的机器人公司。

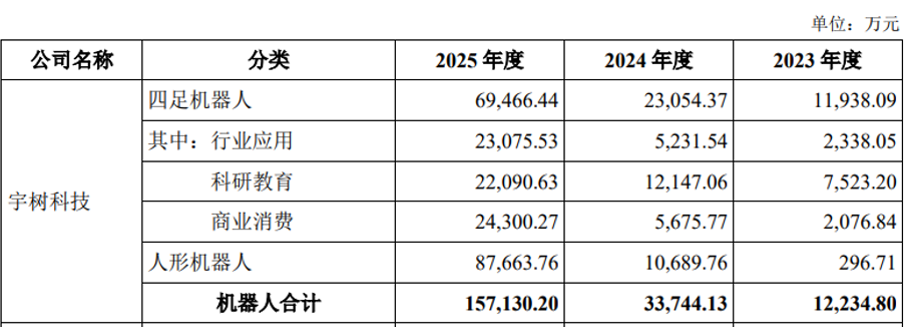

云深处于2025年12月估值约52亿元,不到同为杭州“六小龙”公司之一的宇树科技一半估值(于2025年6月完成IPO前估值约130亿元)。宇树科技高估值背后,是其四足机器人(俗称“机器狗”)三年卖了超3万台、人形机器人一年销售超5500台的规模化盈利能力,2025年营收超17亿元、盈利2.88亿元。

云深处2025年仅卖出一台人形机器人,不过机器狗年销量增至2908台,使其2025年营收增至3.37亿元并首次扭亏为盈。

“云深处和宇树科技等公司还得突破新场景,才能有业绩持续性。”从事具身智能机器人业务的上海大制科技创始人兼董事长郭云对界面新闻记者指出。

如何变现

云深处2017年成立以来专注于工业级四足机器人研发生产,拥有四足机器人绝影系列、轮足机器人山猫系列等具身智能机器人产品,最近三年累计产量超5500台。

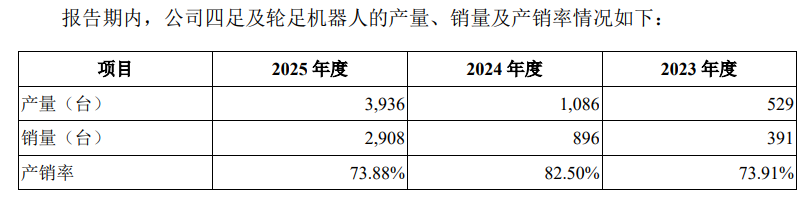

2023年至2025年(报告期内),机器狗产量从529台增至1086台、3936台,年销量从391台、896台继续翻倍至2908台。

2018年起,云深处从电力巡检、应急消防等领域开始,逐步覆盖电力巡检、应急消防、工业巡检、警务安防、公共基建巡检、巡逻巡查、物流运输等行业应用场景,拥有超500家行业客户,并布局美国、新加坡、德国等全球超45个国家或地区。

云深处于2025年开始入局物流领域,推出新一代轮足机器人山猫M20,已切入某全球知名电商物流配送场景。

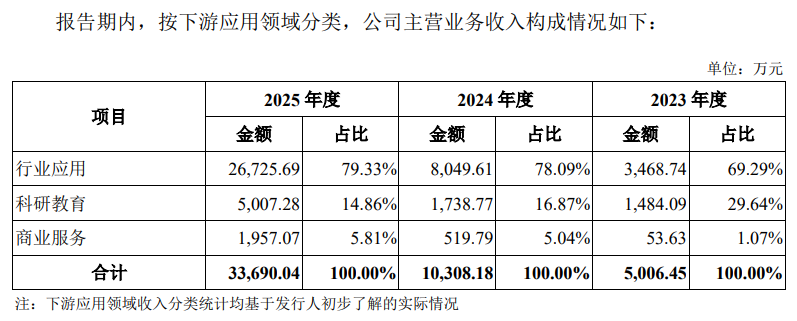

报告期内,云深处来自行业应用领域的收入从3468.74万元增至8049.09万元、2.67亿元,占总营收比例从69.29%、78.09%增至79.33%。另外,公司最近三年来自科研教育和商业服务的收入合计分别是1537.72万元、2258.56万元、6964.35万元,占收入比例从30.71%降至21.91%、20.67%。

招股书援引沙利文数据,2025年,云深处的四足机器人在行业应用领域的收入排全球第一,超过宇树科技;但其四足机器人总收入略超3亿元,不及宇树科技(6.95亿元)的一半。

云深处认为,具身智能机器人行业正处于商业化快速渗透、应用边界持续拓展的关键阶段,场景落地深耕能力、应用方案构建能力与市场先发优势,是当前企业构筑核心竞争力、抢占市场份额的关键支撑。

“云深处和宇树科技等公司还得突破新场景,才能有业绩持续性。”郭云对界面新闻记者称,云深处重点用于行业应用的巡检机器人已是非常成熟的细分业务线,“市场竞争比较激烈”。

郭云进一步对界面新闻记者分析称,“具身机器人用在多任务柔性制造场景,重点关注装配、涂胶、打磨、插线等工艺操作、上件和质检,其中工艺操作占了60%。“这些都是增量的,与机器臂等互相补充,这样工厂能真正达到降本增效的目的。”

云深处近期也在尝试拓展汽车等工业场景,旗下四足机器人于今年4月落地一汽模具厂园区进行工业巡检。

“具身智能机器人产业变现的实际情况不是很乐观。”有投资人士对界面新闻记者指出,大家讲故事时说和哪几个产业方合作了,但真实落地的订单实际是非常少的。

就更广泛的四足机器人赛道看,竞争已更激烈。除了云深处、宇树科技、波士顿动力等国内外头部玩家外,还有聚焦特种工业需求的具微科技、服务军工领域的五八智能,布局专业场景的七腾机器人、璇玑动力,智元机器人也推出其工业级四足机器人。

价格方面,宇树科技的四足机器人单价从2022年的每台3.86万元跌至2025年前9月的2.72万元。云深处的绝影X系列四足机器人价格从2023年的每台35.73万元下调至2025年的28.75万元,绝影Lite系列单价从3.35万元下调至2.77万元,轮足机器人山猫M系列2025年售价一台19.76万元。

“未来具身智能机器人产品的同质化竞争将更加激烈。”云深处表示,国内市场方面,大量初创及跨行业企业集中入局,行业内已初步出现低水平重复建设、产品同质化竞争、低价无序竞争等现象,行业整体利润空间面临持续挤压;国际市场方面,特斯拉、FigureAI、波士顿动力等海外龙头抬升了全球市场的竞争门槛。

招股书显示,近年来云深处试图扩大海外收入。2023年至2025年,公司来自境外收入从547.66万元、1016.46万元涨至6104.41万元,占比10.94%、9.86%、18.12%。

与在海外知名度更高的宇树科技相比,仍有不小差距。2022年,宇树科技来自境外的主营业务收入已有6935.28万元,到2024年就冲至2.16亿元,2025年前9月已达4.53亿元,占主业营收比重从2022年的57.21%跌至2025年前9月的39.2%。

人形机器人去年卖了1台

面对火爆的人形机器人赛道,云深处并未分得一杯羹。

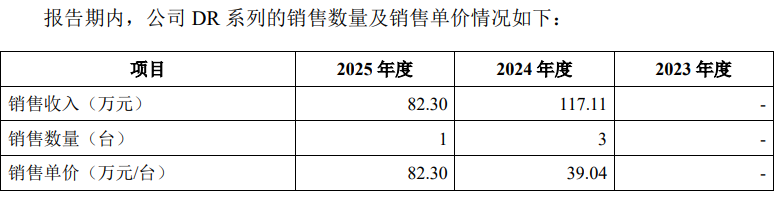

该公司于2024年8月推出首款通用人形机器人DR01,后于2025年10月发布全天候行业级人形机器人DR02。这两年公司合计卖了4台人形机器人,其中2025年只卖了1台,涉及收入分别是117.11万元、82.3万元,单价分别是39.04万元、82.3万元。

云深处创始人兼首席执行官朱秋国3月底接受新京报采访称,公司人形机器人产品仅有一些合作伙伴拿到了样机,还未大规模发售,预计2026年二季度将正式对外发售。

因人形机器人而名声大噪的宇树科技则收益颇丰,2025年就卖了超5500台人形机器人,带来收入8.77亿元,占其当年总收入的69%。“个人认为,宇树科技的出货量某种程度上存在情绪类需求。”上述投资人士对界面新闻记者称。

郭云也有同感。他对界面新闻记者指出,产业变现就要具备产业思维,也就是需求刚性、技术可行、产品可靠、价格合适并有为客户创造短长期价值的能力;“按照这些标准去衡量,目前人形机器人进入产业还有距离的。我没看到有哪家公司真正开拓了市场,都是在不同点上进行POC验证(Proof of Concept,概念验证),没有固定大场景能够实现一年几千几万几十万台的批量化落地。”

IDC数据显示,2025年全球人形机器人出货量约1.8万台;其中,文娱商演、科研教育、数据采集、导览导购四大应用场景合计占比接近90%,工业制造占比仅约9%。

据招股书,云深处此次IPO计划最高募资25.3亿元,聚焦具身智能领域,投资于研发具身算法及模型(11.69亿元)、机器人本体与解决方案5.54亿元)、具身智能机器人产业化(2.27亿元)及具身智能机器人基地建设(5.52亿元)。

上述投资安排中,云深处并未特别强调人形机器人。

去年扭亏,业绩是否可持续?

随着商业化变现动作加快,云深处的业绩有所改善。

2023年至2025年,云深处实现营收从5011.26万元连续翻倍至1.03亿元、3.37亿元,最近三年营收复合增长率为159.51%;其毛利率分别为33.48%、38.76%和52.83%。

报告期内,公司研发投入分别为3218.45万元、3821.13万元、8430.06万元,占当期营收的64.22%、37.03%、24.98%;最近三年合计研发投入1.55亿元,占累计营收的31.52%。

云深处于2025年首次扭亏为盈,归母净利润从2023年、2024年的-2585.01万元、-1328.99万元改善至2868.4万元。

“虽然2025年公司已实现盈利,但由于具身智能机器人行业技术发展迅速,公司必须持续加大研发投入,并通过股权激励等方式稳定核心团队,短期内可能导致其盈利水平有所下降甚至出现亏损。”云深处提示风险称。

目前,云深处资金状况好转。报告期内,公司经常活动产生的现金流量金额在2025年改善为正,从2023年、2024年的-2926.42万元、-2497.36万元转为6375.22万元。

但收入规模扩大的同时,云深处的存货持续走高。报告期内,公司存货账面余额分别为3177.81万元、4644.05万元、1.31亿元,其跌价准备分别为142.06万元、313.87万元、693.38万元,均保持快速增长。“若公司对于未来销售测过于乐观,或因行业技术进步、客户需求变动等因素影响,可能将导致公司持有的各类存货出现积压、滞销或贬值等情形,从而面临着一定的存货跌价风险。”云深处称。

云深处成立以来引入国家人工智能基金、京东、赛智伯乐、方广资本、道生资本、银杏谷资本、达晨创投、云晖资本、中国联通、北京机器人基金、浙大基金会等数十家外部投资者。2025年IPO前超5亿元新一轮融资完成后,云深处账上资金量大增,其截至2025年12月31日货币资金4.55亿元、交易性金融资产8.15亿元,合计12.7亿元,远高于2023年、2024年同期的2252.71万元、1.23亿元。

需要关注的是,云深处于2025年12月完成最后一轮融资时给国家人工智能基金、京东的入股价是13.89元/股,以总股本3.78亿股来估算,公司估值已增至52.5亿元。

海通国际证券认为,当前市场已较为充分计价出货与放量预期,单纯依赖指引上修难以支撑估值进一步持续扩张;“我们认为未来超额收益的核心是场景验证,即商业化闭环能否在真实应用场景中实现内生突破。”

“投资领域对具身智能领域的关注度其实一直都很高。但大家确实不像第一波那样,可以容忍一个四十、五十分的团队或产品就去投资。”前述关注具身智能产业的投资人士对界面新闻记者指出,现在投资机构可选的机器人相关投资标的和可讲的故事更多了,大家会更关注这些公司的实际商业化落地场景和比较好的可持续融资能力。

界面新闻记者 | 郭净净

杭州云深处科技股份有限公司(简称“云深处”)5月18日递交科创板上市申请获上交所受理,成为继宇树科技、越疆科技后年内第三家冲刺A股IPO的机器人公司。

云深处于2025年12月估值约52亿元,不到同为杭州“六小龙”公司之一的宇树科技一半估值(于2025年6月完成IPO前估值约130亿元)。宇树科技高估值背后,是其四足机器人(俗称“机器狗”)三年卖了超3万台、人形机器人一年销售超5500台的规模化盈利能力,2025年营收超17亿元、盈利2.88亿元。

云深处2025年仅卖出一台人形机器人,不过机器狗年销量增至2908台,使其2025年营收增至3.37亿元并首次扭亏为盈。

“云深处和宇树科技等公司还得突破新场景,才能有业绩持续性。”从事具身智能机器人业务的上海大制科技创始人兼董事长郭云对界面新闻记者指出。

如何变现

云深处2017年成立以来专注于工业级四足机器人研发生产,拥有四足机器人绝影系列、轮足机器人山猫系列等具身智能机器人产品,最近三年累计产量超5500台。

2023年至2025年(报告期内),机器狗产量从529台增至1086台、3936台,年销量从391台、896台继续翻倍至2908台。

2018年起,云深处从电力巡检、应急消防等领域开始,逐步覆盖电力巡检、应急消防、工业巡检、警务安防、公共基建巡检、巡逻巡查、物流运输等行业应用场景,拥有超500家行业客户,并布局美国、新加坡、德国等全球超45个国家或地区。

云深处于2025年开始入局物流领域,推出新一代轮足机器人山猫M20,已切入某全球知名电商物流配送场景。

报告期内,云深处来自行业应用领域的收入从3468.74万元增至8049.09万元、2.67亿元,占总营收比例从69.29%、78.09%增至79.33%。另外,公司最近三年来自科研教育和商业服务的收入合计分别是1537.72万元、2258.56万元、6964.35万元,占收入比例从30.71%降至21.91%、20.67%。

招股书援引沙利文数据,2025年,云深处的四足机器人在行业应用领域的收入排全球第一,超过宇树科技;但其四足机器人总收入略超3亿元,不及宇树科技(6.95亿元)的一半。

云深处认为,具身智能机器人行业正处于商业化快速渗透、应用边界持续拓展的关键阶段,场景落地深耕能力、应用方案构建能力与市场先发优势,是当前企业构筑核心竞争力、抢占市场份额的关键支撑。

“云深处和宇树科技等公司还得突破新场景,才能有业绩持续性。”郭云对界面新闻记者称,云深处重点用于行业应用的巡检机器人已是非常成熟的细分业务线,“市场竞争比较激烈”。

郭云进一步对界面新闻记者分析称,“具身机器人用在多任务柔性制造场景,重点关注装配、涂胶、打磨、插线等工艺操作、上件和质检,其中工艺操作占了60%。“这些都是增量的,与机器臂等互相补充,这样工厂能真正达到降本增效的目的。”

云深处近期也在尝试拓展汽车等工业场景,旗下四足机器人于今年4月落地一汽模具厂园区进行工业巡检。

“具身智能机器人产业变现的实际情况不是很乐观。”有投资人士对界面新闻记者指出,大家讲故事时说和哪几个产业方合作了,但真实落地的订单实际是非常少的。

就更广泛的四足机器人赛道看,竞争已更激烈。除了云深处、宇树科技、波士顿动力等国内外头部玩家外,还有聚焦特种工业需求的具微科技、服务军工领域的五八智能,布局专业场景的七腾机器人、璇玑动力,智元机器人也推出其工业级四足机器人。

价格方面,宇树科技的四足机器人单价从2022年的每台3.86万元跌至2025年前9月的2.72万元。云深处的绝影X系列四足机器人价格从2023年的每台35.73万元下调至2025年的28.75万元,绝影Lite系列单价从3.35万元下调至2.77万元,轮足机器人山猫M系列2025年售价一台19.76万元。

“未来具身智能机器人产品的同质化竞争将更加激烈。”云深处表示,国内市场方面,大量初创及跨行业企业集中入局,行业内已初步出现低水平重复建设、产品同质化竞争、低价无序竞争等现象,行业整体利润空间面临持续挤压;国际市场方面,特斯拉、FigureAI、波士顿动力等海外龙头抬升了全球市场的竞争门槛。

招股书显示,近年来云深处试图扩大海外收入。2023年至2025年,公司来自境外收入从547.66万元、1016.46万元涨至6104.41万元,占比10.94%、9.86%、18.12%。

与在海外知名度更高的宇树科技相比,仍有不小差距。2022年,宇树科技来自境外的主营业务收入已有6935.28万元,到2024年就冲至2.16亿元,2025年前9月已达4.53亿元,占主业营收比重从2022年的57.21%跌至2025年前9月的39.2%。

人形机器人去年卖了1台

面对火爆的人形机器人赛道,云深处并未分得一杯羹。

该公司于2024年8月推出首款通用人形机器人DR01,后于2025年10月发布全天候行业级人形机器人DR02。这两年公司合计卖了4台人形机器人,其中2025年只卖了1台,涉及收入分别是117.11万元、82.3万元,单价分别是39.04万元、82.3万元。

云深处创始人兼首席执行官朱秋国3月底接受新京报采访称,公司人形机器人产品仅有一些合作伙伴拿到了样机,还未大规模发售,预计2026年二季度将正式对外发售。

因人形机器人而名声大噪的宇树科技则收益颇丰,2025年就卖了超5500台人形机器人,带来收入8.77亿元,占其当年总收入的69%。“个人认为,宇树科技的出货量某种程度上存在情绪类需求。”上述投资人士对界面新闻记者称。

郭云也有同感。他对界面新闻记者指出,产业变现就要具备产业思维,也就是需求刚性、技术可行、产品可靠、价格合适并有为客户创造短长期价值的能力;“按照这些标准去衡量,目前人形机器人进入产业还有距离的。我没看到有哪家公司真正开拓了市场,都是在不同点上进行POC验证(Proof of Concept,概念验证),没有固定大场景能够实现一年几千几万几十万台的批量化落地。”

IDC数据显示,2025年全球人形机器人出货量约1.8万台;其中,文娱商演、科研教育、数据采集、导览导购四大应用场景合计占比接近90%,工业制造占比仅约9%。

据招股书,云深处此次IPO计划最高募资25.3亿元,聚焦具身智能领域,投资于研发具身算法及模型(11.69亿元)、机器人本体与解决方案5.54亿元)、具身智能机器人产业化(2.27亿元)及具身智能机器人基地建设(5.52亿元)。

上述投资安排中,云深处并未特别强调人形机器人。

去年扭亏,业绩是否可持续?

随着商业化变现动作加快,云深处的业绩有所改善。

2023年至2025年,云深处实现营收从5011.26万元连续翻倍至1.03亿元、3.37亿元,最近三年营收复合增长率为159.51%;其毛利率分别为33.48%、38.76%和52.83%。

报告期内,公司研发投入分别为3218.45万元、3821.13万元、8430.06万元,占当期营收的64.22%、37.03%、24.98%;最近三年合计研发投入1.55亿元,占累计营收的31.52%。

云深处于2025年首次扭亏为盈,归母净利润从2023年、2024年的-2585.01万元、-1328.99万元改善至2868.4万元。

“虽然2025年公司已实现盈利,但由于具身智能机器人行业技术发展迅速,公司必须持续加大研发投入,并通过股权激励等方式稳定核心团队,短期内可能导致其盈利水平有所下降甚至出现亏损。”云深处提示风险称。

目前,云深处资金状况好转。报告期内,公司经常活动产生的现金流量金额在2025年改善为正,从2023年、2024年的-2926.42万元、-2497.36万元转为6375.22万元。

但收入规模扩大的同时,云深处的存货持续走高。报告期内,公司存货账面余额分别为3177.81万元、4644.05万元、1.31亿元,其跌价准备分别为142.06万元、313.87万元、693.38万元,均保持快速增长。“若公司对于未来销售测过于乐观,或因行业技术进步、客户需求变动等因素影响,可能将导致公司持有的各类存货出现积压、滞销或贬值等情形,从而面临着一定的存货跌价风险。”云深处称。

云深处成立以来引入国家人工智能基金、京东、赛智伯乐、方广资本、道生资本、银杏谷资本、达晨创投、云晖资本、中国联通、北京机器人基金、浙大基金会等数十家外部投资者。2025年IPO前超5亿元新一轮融资完成后,云深处账上资金量大增,其截至2025年12月31日货币资金4.55亿元、交易性金融资产8.15亿元,合计12.7亿元,远高于2023年、2024年同期的2252.71万元、1.23亿元。

需要关注的是,云深处于2025年12月完成最后一轮融资时给国家人工智能基金、京东的入股价是13.89元/股,以总股本3.78亿股来估算,公司估值已增至52.5亿元。

海通国际证券认为,当前市场已较为充分计价出货与放量预期,单纯依赖指引上修难以支撑估值进一步持续扩张;“我们认为未来超额收益的核心是场景验证,即商业化闭环能否在真实应用场景中实现内生突破。”

“投资领域对具身智能领域的关注度其实一直都很高。但大家确实不像第一波那样,可以容忍一个四十、五十分的团队或产品就去投资。”前述关注具身智能产业的投资人士对界面新闻记者指出,现在投资机构可选的机器人相关投资标的和可讲的故事更多了,大家会更关注这些公司的实际商业化落地场景和比较好的可持续融资能力。