界面新闻记者 | 邹文榕

点心债市场正在迎来供需两旺的历史新局面。

Wind统计,今年以来,点心债发行量已达5349.14亿元,存量总规模达2.29万亿元,同比分别增长34.57%和30.12%。

二级市场流动性亦显著增长,界面新闻查询香港讯清结算系统发现,3月,CMU( Central Moneymarkets Unit ,香港金管局旗下中央债务工具结算系统)托管的人民币债券成交规模达到3729.16亿元(人民币,下同),刷新了CMU历史单月最高成交规模。2025年12月,CMU托管的人民币债券成交规模曾一度达到3467.44亿元。

点心债,是指在中国大陆境外(主要为香港)发行、以人民币计价的债券。因其早期市场规模较小、品种丰富,被形象地称为“点心债”,与中资美元债、玉兰债、自贸区债(明珠债)并列中资境外债四大类型。

DM查债通数据显示,当前点心债存续规模达1.21万亿元,在中资境外债品种中排名第二。 2025年新发规模6799亿元,超过中资美元债(6443亿元)排名第一,为主要中资境外债品种之一。

标普信评信用研究与技术部总监、信评委主任委员王雷在接受界面新闻采访时提到,近年来,点心债市场经历了从快速扩容到量质齐升的转变,点心债已成为离岸人民币市场的核心融资工具。

王雷提到,融资成本优势是点心债市场扩张的首要驱动力。“中美10年期国债利差自2022年起进入‘倒挂’并持续走阔,2025年最大利差超过230bp。对于追求低成本融资的境外发行人而言,这一成本差构成了最直接的发行动机。”

“同时,随着人民币国际化进程的加快,跨国企业出于汇率风险管理与人民币结算需求,也会将点心债作为规避风险和提升资金使用效率的优选工具。”王雷表示,“此外,南向通扩容与回购业务开放也进一步带动了点心债市场的流动性。”

据悉,2025年7月,南向通扩容至非银机构,券商、基金、保险、理财四类非银机构可以通过“南向通”购买香港人民币债券(如点心债)不占用QDII额度;当月,香港金融管理局还发布离岸人民币债券回购业务优化安排,点心债从融资工具正式被拓展为了流动性管理工具。

三大因素助推点心债市场升温的同时,界面新闻记者关注到,作为点心债的核心参与者之一,券商在点心债业务层面发生了实质性转变。

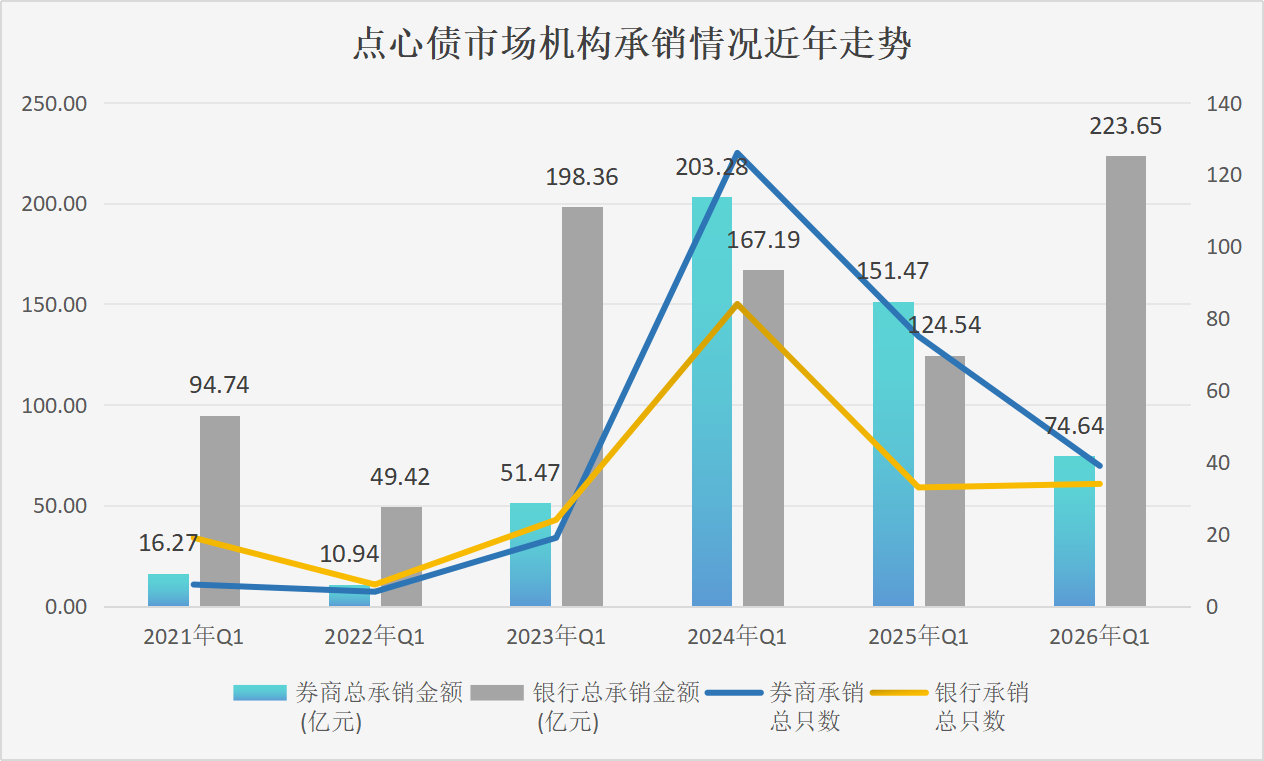

DM查债通数据显示,券商点心债市场承销业务历经短暂狂奔后,开始迎来显著退潮。以历年前四个月为统计维度,2024年同期,券商承销规模曾创下203.28亿元、99只的阶段性高点,但此后承销水平持续回落。截至2026年4月末,券商合计承销39只点心债,总规模降至74.64亿元,同比下滑超过五成。

数据来源:DM查债通、界面新闻整理 2024年以来,券商在承销数量上虽仍保持优势,但就单项目承销金额看,券商常年低于银行水平,2026年单项目承销金额不足银行的三分之一。

具体到中资券商参与机构,界面新闻记者关注到,2024年前四个月,参与点心债发行的券商一度接近80家,但到2026年目前,参与承销的券商数量已滑落至43家。

招商证券(香港)执行董事陈阳向界面新闻记者分析到,点心债等中资离岸债券市场中,商业银行与券商在承销资质上处于同台竞争格局,与境内银行间债券市场规则类似,二者在承销业务准入层面并无本质差异。长期以来,中资银行始终是离岸债券承销市场的核心参与者,凭借资金成本优势,以及过往城投债发行中境内外联动的资源整合能力,在市场中占据领先地位。

在业内机构普遍看好离岸债券配置价值、长期布局逻辑凸显的背景下,多家券商纷纷在年报中明确,2026年固收业务将进一步加大投入、强化境外业务布局。

例如,华泰证券表示,2026年公司FICC交易业务将继续围绕跨境联动战略,升级迭代多元化交易策略与一体化交易平台,持续加强量化交易支持,积极推进跨境业务布局与能力建设,不断拓展新的投资品种,进一步提升业务综合服务能力与市场竞争力。

招商证券也提到,2026年,把握好境内债市结构性机会,捕捉中性策略套利机会,加强“固收+”及创新品种投资,稳步扩大境外债投资规模。

界面新闻记者关注到,不少券商纷纷加码跨境FICC交易业务 (固定收益、外汇及大宗商品,FICC) ,从过去单纯依赖一级承销走量的传统模式,转向“做大二级交易与资本中介”的新路径。

沪上一家头部券商FICC业务人员向界面新闻记者透露,境外债投资更加便利化的当下,借助境外子公司,券商不仅能利用自身的资产负债表,通过“自己发债、自己投资”的方式完成内部闭环,还可以借助发行TRS(TotalReturnSwap,收益互换)这类场外衍生品工具,为客户定制跨境或杠杆化的投资策略。

而在这一过程中,界面新闻了解到,券商不仅赚取可观的交易对手风险和资金占用带来的利差,更能锁定一笔丰厚的、几乎无风险的结构化手续费收入,增厚固收与跨境FICC业务利润空间,实现从传统自营投资向高附加值资本中介业务的转型。

例如,山西证券年报便透露,2025年,山证国际聚焦“FICC、跨境投行、特色资管”三大领域,持续打造具有自身特点的竞争优势。FICC业务稳步推进债券通、美元债投资、跨境收益互换等业务,完成境外首单挂钩SOFR的IRS交易及挂钩HKDUSD的远期交易;担任联席全球协调人完成15单债券承销项目,担任联席账簿管理人完成2单股票承销项目及57单债券承销项目;资产管理业务新增境外债券全权委托投资管理专户等产品,累计受托管理资产较上年末大幅增长。

中国(香港)金融衍生品投资研究院院长王红 王红

界面新闻记者 | 邹文榕

点心债市场正在迎来供需两旺的历史新局面。

Wind统计,今年以来,点心债发行量已达5349.14亿元,存量总规模达2.29万亿元,同比分别增长34.57%和30.12%。

二级市场流动性亦显著增长,界面新闻查询香港讯清结算系统发现,3月,CMU( Central Moneymarkets Unit ,香港金管局旗下中央债务工具结算系统)托管的人民币债券成交规模达到3729.16亿元(人民币,下同),刷新了CMU历史单月最高成交规模。2025年12月,CMU托管的人民币债券成交规模曾一度达到3467.44亿元。

点心债,是指在中国大陆境外(主要为香港)发行、以人民币计价的债券。因其早期市场规模较小、品种丰富,被形象地称为“点心债”,与中资美元债、玉兰债、自贸区债(明珠债)并列中资境外债四大类型。

DM查债通数据显示,当前点心债存续规模达1.21万亿元,在中资境外债品种中排名第二。 2025年新发规模6799亿元,超过中资美元债(6443亿元)排名第一,为主要中资境外债品种之一。

标普信评信用研究与技术部总监、信评委主任委员王雷在接受界面新闻采访时提到,近年来,点心债市场经历了从快速扩容到量质齐升的转变,点心债已成为离岸人民币市场的核心融资工具。

王雷提到,融资成本优势是点心债市场扩张的首要驱动力。“中美10年期国债利差自2022年起进入‘倒挂’并持续走阔,2025年最大利差超过230bp。对于追求低成本融资的境外发行人而言,这一成本差构成了最直接的发行动机。”

“同时,随着人民币国际化进程的加快,跨国企业出于汇率风险管理与人民币结算需求,也会将点心债作为规避风险和提升资金使用效率的优选工具。”王雷表示,“此外,南向通扩容与回购业务开放也进一步带动了点心债市场的流动性。”

据悉,2025年7月,南向通扩容至非银机构,券商、基金、保险、理财四类非银机构可以通过“南向通”购买香港人民币债券(如点心债)不占用QDII额度;当月,香港金融管理局还发布离岸人民币债券回购业务优化安排,点心债从融资工具正式被拓展为了流动性管理工具。

三大因素助推点心债市场升温的同时,界面新闻记者关注到,作为点心债的核心参与者之一,券商在点心债业务层面发生了实质性转变。

DM查债通数据显示,券商点心债市场承销业务历经短暂狂奔后,开始迎来显著退潮。以历年前四个月为统计维度,2024年同期,券商承销规模曾创下203.28亿元、99只的阶段性高点,但此后承销水平持续回落。截至2026年4月末,券商合计承销39只点心债,总规模降至74.64亿元,同比下滑超过五成。

数据来源:DM查债通、界面新闻整理 2024年以来,券商在承销数量上虽仍保持优势,但就单项目承销金额看,券商常年低于银行水平,2026年单项目承销金额不足银行的三分之一。

具体到中资券商参与机构,界面新闻记者关注到,2024年前四个月,参与点心债发行的券商一度接近80家,但到2026年目前,参与承销的券商数量已滑落至43家。

招商证券(香港)执行董事陈阳向界面新闻记者分析到,点心债等中资离岸债券市场中,商业银行与券商在承销资质上处于同台竞争格局,与境内银行间债券市场规则类似,二者在承销业务准入层面并无本质差异。长期以来,中资银行始终是离岸债券承销市场的核心参与者,凭借资金成本优势,以及过往城投债发行中境内外联动的资源整合能力,在市场中占据领先地位。

在业内机构普遍看好离岸债券配置价值、长期布局逻辑凸显的背景下,多家券商纷纷在年报中明确,2026年固收业务将进一步加大投入、强化境外业务布局。

例如,华泰证券表示,2026年公司FICC交易业务将继续围绕跨境联动战略,升级迭代多元化交易策略与一体化交易平台,持续加强量化交易支持,积极推进跨境业务布局与能力建设,不断拓展新的投资品种,进一步提升业务综合服务能力与市场竞争力。

招商证券也提到,2026年,把握好境内债市结构性机会,捕捉中性策略套利机会,加强“固收+”及创新品种投资,稳步扩大境外债投资规模。

界面新闻记者关注到,不少券商纷纷加码跨境FICC交易业务 (固定收益、外汇及大宗商品,FICC) ,从过去单纯依赖一级承销走量的传统模式,转向“做大二级交易与资本中介”的新路径。

沪上一家头部券商FICC业务人员向界面新闻记者透露,境外债投资更加便利化的当下,借助境外子公司,券商不仅能利用自身的资产负债表,通过“自己发债、自己投资”的方式完成内部闭环,还可以借助发行TRS(TotalReturnSwap,收益互换)这类场外衍生品工具,为客户定制跨境或杠杆化的投资策略。

而在这一过程中,界面新闻了解到,券商不仅赚取可观的交易对手风险和资金占用带来的利差,更能锁定一笔丰厚的、几乎无风险的结构化手续费收入,增厚固收与跨境FICC业务利润空间,实现从传统自营投资向高附加值资本中介业务的转型。

例如,山西证券年报便透露,2025年,山证国际聚焦“FICC、跨境投行、特色资管”三大领域,持续打造具有自身特点的竞争优势。FICC业务稳步推进债券通、美元债投资、跨境收益互换等业务,完成境外首单挂钩SOFR的IRS交易及挂钩HKDUSD的远期交易;担任联席全球协调人完成15单债券承销项目,担任联席账簿管理人完成2单股票承销项目及57单债券承销项目;资产管理业务新增境外债券全权委托投资管理专户等产品,累计受托管理资产较上年末大幅增长。

中国(香港)金融衍生品投资研究院院长王红 王红