(本文作者为 公司观察,钛媒体经授权发布)

5月22日,上海珈凯生物股份有限公司(下称“珈凯生物”)将北交所IPO上会,公开发行不超过1025.83万股。

笔者注意到,珈凯生物的资本运作疑点丛生,如2020年半年内完成大额增资又火速减资,操作十分反常,同时2022年同期股权交易出现多档悬殊定价,价差幅度极大,相关主体还出现低价转股、高价增资的异常行为。经营层面,公司毛利率稳步抬升并实现反超同行,但研发费用率逐年下滑,长期低于行业均值,研发投入持续偏弱。在技术投入不足的前提下,公司依旧维持高位盈利水平,高毛利的形成逻辑缺乏有力支撑,产品核心竞争力与盈利可持续性备受市场热议。

股权疑云

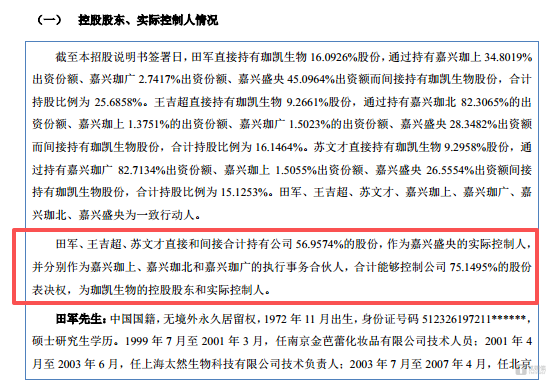

珈凯生物成立于2015年,由田军出资设立,截至招股说明书签署日,田军、王吉超、苏文通过直接与间接持股及担任执行事务合伙人,合计控制公司75.1495%的表决权,为公司控股股东与实际控制人。

笔者注意到,在公司11年发展历程中,两起股权变动异常刺眼。2020年5月,珈凯生物以1元/注册资本的价格由原股东同比例增资,注册资本从1000万元猛增至5000万元;仅隔5个月,同年10月又完成减资,注册资本退回1000万元,半年内“先增后减”的资本操作极为反常。

对此,北交所要求珈凯生物说明发行人注册资金实缴的主体、时间,以及历次股权变动的对价支付情况,2020-2021年相近时间内历次增资、减资、增资的原因及合理性,是否实质为股权转让,是否存在被核定征税、缴纳滞纳金或被行政处罚的风险。

另一起异常变动发生在2022年8月,同一时间段内股权交易出现三档悬殊价格。据悉,彼时极创欣源将其持有的珈凯生物的股权以59.01元/注册资本的价格转让给极创沣源;嘉兴珈上将其持有的珈凯生物的股权以88.76元/注册资本的价格转让给亿崇创投、水羊股份;温润佳品贰号、峰上观星、星凯创投、水羊股份、华熙朗亚、极创欣源、极创沣源、横琴齐创以98.62元/注册资本的价格对珈凯生物进行了增资,可见,在上述每注册资本的价格中最高与最低价差达67.12%,每股定价公允性备受质疑。尤为值得关注的是极创欣源的操作,该公司先以59.01元/股低价转让,又以96.62元/股高价增资,形成“高买低卖”的反常格局,这也让市场对此次股权变动背后是否存在特殊安排产生疑问,相关交易的合理性与真实目的,也亟需企业作出清晰解释。

对此,北交所要求珈凯生物说明历次股权变动的定价依据及公允性,2022年8月相近时间股权变动价格差异较大的原因、合理性,是否存在利益输送。

低研发,高毛利率

珈凯生物是一家专业从事化妆品功效原料的研发、生产及销售的高新技术企业,自成立以来,公司以技术研发为核心,产品创新为驱动,始终聚焦化妆品功效原料领域。

从业务上看,珈凯生物主要拥有绿色天然原料产品、合成产品,其中2023年-2025年(下称“报告期”),绿色天然原料产品产生的销售收入分别为13278.27万元、15323.38万元、17252.59万元,分别占当期主营业务收入的61.06%、63.29%、65.69%,占比逐年提升,成为支撑公司经营发展的核心业务。

依托核心产品销量稳步增长,公司整体业绩稳步向好。报告期内,珈凯生物分别实现营业收入2.18亿元、2.42亿元、2.63亿元,净利润分别为4751.92万元、5694.12万元、6626.93万元。

此外,珈凯生物业务的竞争力也较为不错。报告期内,珈凯生物的毛利率分别为63.69%、63.09%、63.99%,同行可比公司平均值分别为65.83%、65.88%、59.76%,2025年公司毛利率实现反超,较行业平均水平高出4.23个百分点。

然而,与高毛利率形成反差的是,公司研发费用率逐年走低,依次为8.45%、7.89%、7.37%,而同行可比公司平均值分别为10.97%、11.38%、8.75%,公司研发投入比例始终低于行业水平。在研发投入持续不足的情况下,公司毛利率逆势走高并超越同行,这一异常现象的合理性亟待公司进一步说明。

对此,北交所要求珈凯生物结合产品类别、档次结构、定价机制、成本构成、客户类型、销售模式、行业竞争格局等具体差异情况、单价、单位成本水平及波动差异原因,对比分析说明发行人报告期内产品毛利率与可比公司同类或相近产品毛利率差异原因及合理性。(文 | 公司观察,作者 | 邓皓天,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App