7月5日晚间,凯瑞德(002072.SZ)发布对外投资公告,拟以8000万元认购艾可萨新增注册资本,交易完成后持股11.7647%,成为第二大股东。标的艾可萨聚焦宇航级存储芯片与星载存储系统,身兼商业航天、存储两大热门赛道。

这场跨界交易在二级市场早已提前异动。公告前两个交易日股价悄然拉升,7月6日公告落地当日高开低走上演天地板,最终收跌7.78%,消息泄露与内幕交易的质疑随之发酵。

这笔投资的反常性一目了然:截至2026年一季度末,凯瑞德账面货币资金仅141.23万元,已连续两年净利润亏损;实控人王健近10%股权因债务纠纷遭司法拍卖,控制权岌岌可危,二股东湖北农谷也抛出减持计划,地方国资撤退信号明确。

更耐人寻味的是交易属性。凯瑞德明确不派驻董监高、不参与经营、不纳入合并报表,仅作财务投资。自身难保的老牌壳公司与尚处A+轮的未盈利硬科技企业结合,让市场对后续资本运作的猜想持续升温。

账上百万掷八千万,壳公司逆势跨界

作为A股资本市场的典型“壳资源”标本,凯瑞德上市十九年间的发展史,几乎就是一部壳公司的辗转生存史。

公司前身是山东德州的国有纺织企业,2006年登陆中小板后,先后经历四任实控人更迭、五次主业转型,从纺织印染到互联网彩票、私募投资,再到如今的煤炭贸易,每一任实控人带着资本目的入局,留下业绩波动后离场,唯有上市代码与壳价值始终存续。

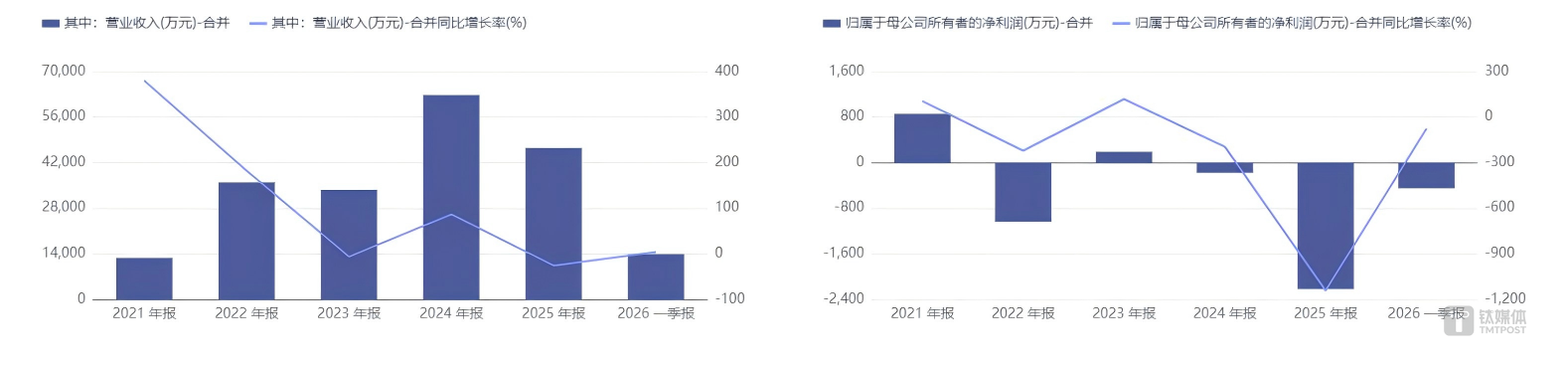

公司近年业绩走势

如今的凯瑞德,早已陷入主业羸弱与业绩亏损的双重困境。财报数据显示,公司当前核心收入来源为煤炭贸易,2025年实现营业收入4.65亿元,同比下滑25.89%;归母净利润亏损2218.26万元,同比降幅高达1142.61%;业务毛利率仅1.07%,沦为走量的“搬砖”生意,勉强支撑着上市地位。进入2026年,亏损态势并未扭转,一季度归母净利润再亏449.48万元,持续经营能力存疑。

比业绩更严峻的是资金与股权层面的危机。截至2026年3月末,公司货币资金仅余141.23万元,却要一次性拿出8000万元进行对外投资,对于一家连日常经营都需精打细算的公司而言,8000万元的跨界财务投资绝非小数目。

股权层面的动荡则更为直观。公司实控人王健所持3545.46万股股份因债务纠纷被分两轮司法拍卖,占公司总股本的9.64%,占其个人持股比例近一半。两轮拍卖全部成交后,王健及其一致行动人合计持股比例将降至11.07%,与第二大股东湖北农谷9.49%的持股比例仅差1.58个百分点,控制权护城河几乎消失殆尽。更值得注意的是,王健剩余股份几乎全部处于质押与冻结状态,后续若债务问题持续发酵,不排除股权进一步被动稀释的可能。

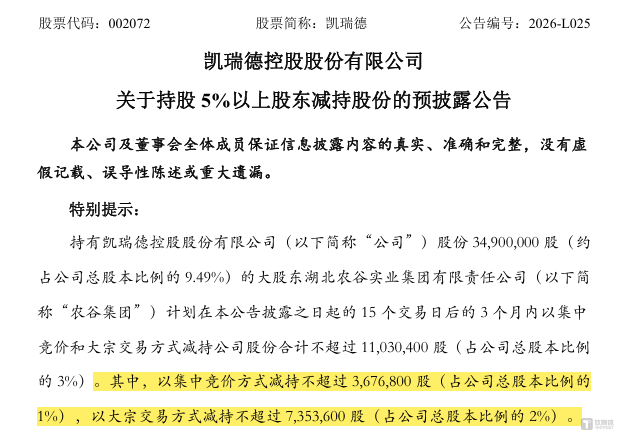

图源:公司公告

就在实控人自顾不暇之际,地方国资也选择了抽身离场。6月9日,湖北农谷发布减持计划,拟在三个月内减持不超过1103万股,占公司总股本的3%,按当时股价测算套现金额约9600万元。湖北农谷的股份来自2021年凯瑞德破产重整,持股五年后选择减持,某种程度上也代表着国资对公司前景的态度。

事实上,这并非凯瑞德首次尝试跨界突围。两年前公司曾宣布拟斥资3.87亿元收购国网电力股权,最终未能成行;如今再度以小资金切入热门赛道,保壳与运作的意图隐约可见。

航天存储双风口,借壳预期暗涌

从标的资质来看,艾可萨的确具备足够的故事性。公司成立于2018年,聚焦宇航级存储芯片、星载存储系统研发,同时占据商业航天与存储两大资本市场热门赛道,产品覆盖低轨至高轨全轨道卫星场景,目前已有85颗在轨卫星搭载其存储产品。

图源:公司官网

创始人团队的技术背景也颇为亮眼。实控人朱荣臻为工学博士,计算机体系结构方向,曾先后任职于美国LSI、Intel、兆易创新等企业,拥有近二十年存储芯片研发经验。股东阵容同样星光熠熠,包括深创投、成都科创投集团、西安创投等多家国资背景投资机构,也是成都当地重点扶持的招商引资项目。

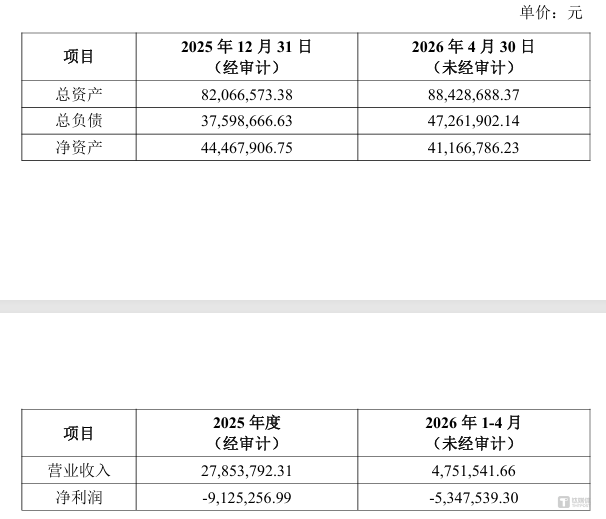

艾可萨一年又一期财务指标

但光鲜概念之下,是尚未跑通的商业化现实。财务数据显示,艾可萨2025年实现营业收入2785.38万元,净亏损912.53万元;2026年1-4月营收仅475.15万元,净亏损534.75万元,亏损幅度并未明显收窄。

公司也明确坦言,预计2026年全年仍将亏损,何时能够扭亏为盈存在重大不确定性。以投前6亿元估值测算,对应2025年市销率超过21倍,对于一家营收规模不足3000万的早期企业而言,估值并不便宜。

从上市路径来看,艾可萨独立IPO的道路注定漫长。无论是科创板还是创业板,均对企业营收规模、盈利状况或研发投入占比有明确要求,以当前营收体量与亏损状态,短期内难以满足上市门槛。而航天存储行业研发周期长、验证成本高,后续还需持续多轮融资支撑,股权稀释压力较大。

这也正是市场产生借壳猜想的核心逻辑。凯瑞德作为干净的小盘壳公司,当前总市值约35亿元,股权结构分散,实控人持股比例低且债务缠身,控制权变更的门槛并不高。此次凯瑞德以财务投资的方式小额入股,既不触发重大资产重组,也避开了监管的严格审核,更像是一次前置卡位与试探。若后续艾可萨有借壳上市的规划,此次入股无疑为双方后续的深度绑定埋下了伏笔。

但需要指出的是,目前所有猜想均停留在市场预期层面。凯瑞德已明确该笔投资,不派董监高,不参与经营管理。后续是否会进一步增持、是否会推进资产注入,均存在重大不确定性。(文 | 公司观察,作者 | 周健 ,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App