图片来源:界面图库

界面新闻记者 |

时隔仅五日,“食用香精龙头”爱普股份(603020.SH)再次祭出大手笔资本运作。

5月19日晚间,爱普股份公告称,拟设立全资子公司爱普生命科技,以现金4.5亿元收购NovoSana(Europe)B.V.(下称“挪亚圣诺欧洲”)持有的挪亚圣诺(太仓)生物科技有限公司(下称“挪亚圣诺”)100%股权。

5月14日,爱普股份刚刚宣布拟收购控股子公司爱普配料剩余49%股权,并为此付出1.08亿元的现金对价。短短一周时间内,爱普股份两笔现金收购合计金额高达5.58亿元。然而结合财报来看,仅收购挪亚圣诺的首笔交易款就已超过公司账面的现金。

值得一提的是,此前新华制药(000756.SZ)酝酿了长达14个月后,最终放弃并购上述标的,爱普股份“火速”接盘。在标的公司超过净资产两倍溢价、业绩失速的背景下,爱普股份这场“现金吞象”式的高溢价并购风险几何?

业绩“失速”遇上“高溢价”

公开资料显示,挪亚圣诺成立于2007年,是一家专注于Omega-3原料(包括鱼油、藻油)研发、生产及销售的企业,核心产品包括精炼鱼油、浓缩鱼油等,下游主要面向保健品、功能性食品饮料、婴幼儿营养品、宠物食品等客户。

此外,挪亚圣诺旗下还有一家挪亚圣诺(太仓)生物饲料有限公司,该公司成立于2017年,主营研发、生产饲料用鱼油等业务。

作为爱普股份的交易对手方,挪亚圣诺欧洲系荷兰的一家外资公司,掌握挪亚圣诺100%股权。

对于此次交易,爱普股份认为,可以借此切入以Omega-3为原料的鱼油这一高景气功能性营养原料赛道,从而实现多元化发展;在财务方面,挪亚圣诺稳定的盈利能力,可有效改善公司的盈利结构,有助于提升公司整体盈利能力。

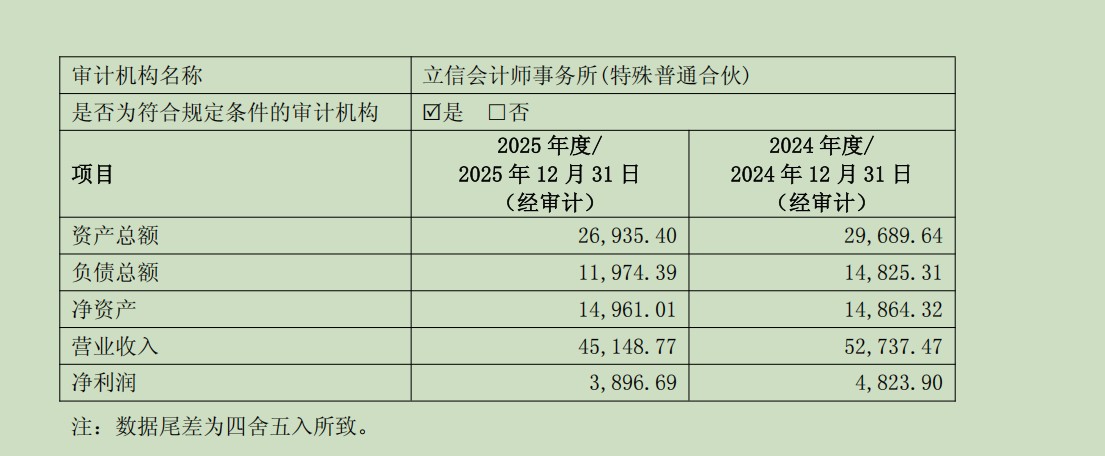

不过,界面新闻注意到,挪亚圣诺的财务数据并不算乐观,去年刚刚经历了营收、净利双降。

公告显示,2024年挪亚圣诺实现营业收入5.27亿元,对应净利润4823.90万元;而到了2025年,其营收降至4.51亿元,对应净利润下滑至3896.69万元,同比分别下降14.42%、19.22%。对于业绩下滑的原因,公告中并未进一步明确。

对此,界面新闻致函爱普股份证券部,截至发稿时未获回应。

更让市场关注的是标的公司超两倍的溢价。

根据评估报告,挪亚圣诺整体估值4.58亿元,较公司净资产增值率达206.13%(最终整体作价4.5亿元,增值率200.78%),比审计后合并报表归属于母公司所有者权益增值超过3亿元——这意味着爱普股份将以近3倍的价格,购买一家业绩下滑的企业。

为规避风险,爱普股份在此次交易中加入了业绩对赌条款:业绩承诺期为2026年至2028年,标的方三年累计扣非净利润的目标为1.5亿元,相当于年均5000万元。

然而,挪亚圣诺2025年经审计的扣非净利润仅3800万元,业绩已经出现失速的背景下,未来能否“逆势反弹”完成承诺,尚存在不确定性。

界面新闻注意到,此次交易采用“两步走”的付款方式,即首次交易以3.6亿元收购标的80%股权,剩余20%在业绩承诺期满后启动收购。

“这种‘两步走’的设计在理论上能够降低并购风险,但首次交易完成后挪亚圣诺即纳入上市公司合并报表,若标的业绩持续低迷,或将直接拖累上市公司合并净利润。”熟悉并购领域的某私募基金合伙人对界面新闻表示。

新华制药为何放弃?

界面新闻注意到,爱普股份并非第一家对挪亚圣诺产生收购兴趣的上市公司。

早在2024年12月9日,山东国资旗下的新华制药就曾与挪亚圣诺欧洲签订《股权收购意向协议》,计划受让挪亚圣诺不超过75%股权。

彼时,新华制药对这次收购的定位十分明确——“公司鱼油板块发展已经10余年”,“为尽快完善鱼油产业链条”。

为推动并购落地,上述收购意向协议还设置了“排他约定”,明确挪亚圣诺欧洲不得就标的与除新华制药之外的任何第三方进行洽谈或签署意向协议。

然而,这场并购谈判耗时长达14个月,横跨了整个2025年——恰是挪亚圣诺业绩出现下滑的节点。直至今年2月6日,新华制药突然终止意向协议,理由是“双方没有达成一致意见”。

在此期间,尽管投资者多次在互动易平台追问并购进展,但新华制药未发布任何阶段性进展公告,且交易价格自始至终未公布。

界面新闻注意到,新华制药早在2013年起就已经布局鱼油赛道,拥有“福雅安”品牌及二十碳五烯酸乙酯原料药批文。作为深耕行业十余年的“内行人”,经过长达一年多的“考察”后最终放弃,或从侧面说明其与挪亚圣诺在估值、业绩可持续性或整合风险上存在难以弥合的分歧。

有意思的是,就在新华制药宣布终止收购挪亚圣诺的前一天,爱普股份自宣成为新买家,并直接开出了“不低于4.5亿元”的价码。

有投资者追问,新华制药此前长达14个月的谈判却没能谈拢,是哪些因素导致其最终离场?这些问题的答案,直接关系到爱普股份给出4.5亿元高溢价估值的合理性。

对此,界面新闻致电新华制药证券部,相关负责人回应界面新闻称,公司对鱼油市场还是比较看好的,此前已经布局了很多年,双方的分歧主要还是集中在标的价格上。对于标的公司业绩下滑,该负责人表示,“因为标的公司的业绩与最终估值是有直接关系的,(估值)肯定也是依据业绩来判断的”。

原料风险不容小觑

如果说标的个体业绩下滑只是“点状”风险,那么爱普股份押注的鱼油赛道,受秘鲁等上游核心产区原料价格波动影响显著,毛利率波动等结构性风险亦不容忽视。

有业内人士对界面新闻表示,在精炼鱼油的成本结构中,原材料(主要是毛鱼油)占销售成本的比重高达85%以上。毛鱼油价格的每一次波动,都会通过成本传导对精炼鱼油企业的利润水平带来显著影响。

界面新闻注意到,从采购和生产模式来看,标的公司原料主要从南美及北欧进口食品级鱼油原料,再通过国内设备进行精炼加工。而这一模式对上游原料价格的波动缺乏控制力,盈利表现将直接反映采购时机与库存管理的优劣。针对原料供应端的风险,爱普股份在公告中亦有所提及。

从行业来看,公开数据显示,2025年毛鱼油市场价格大幅下跌,传导至下游导致精制鱼油板块毛利率急剧收窄。

以全球最大的食品级精制鱼油供应商禹王生物(拟港股上市)为例,其精制鱼油板块毛利率由2024年上半年的24.7%断崖式下滑至2025年上半年的8.3%,进而导致公司综合毛利率进一步下滑。

对此,禹王生物给出的解释称,“主要由于公司使用在价格下跌前以较高价格采购的毛鱼油,由于公司维持合理水平的存货,以确保生产不中断及向客户及时交付”。

“盈利能力的稳定性不仅取决于下游订单的多寡,更取决于对原料采购时机的判断能力、库存管理效率以及对高端高纯度产品市场的渗透程度。”上述业内人士对界面新闻进一步分析,去年精制鱼油毛利率大幅下滑背后的核心逻辑在于,原料价格持续走低,下游精制鱼油产品售价随之同步下行,而此前高位采购的原料库存未消化完毕,这一时间错配共同挤压了精制环节的利润空间。

也就是说,只要企业仍然高度依赖进口毛鱼油、对上游原料价格缺乏控制力,“售价跌得快、成本降得慢”的周期性利润挤压就会反复出现。据了解,在原材料价格下行周期中,鱼油加工企业的毛利率往往先于原料价格触底而先行恶化,这也正是2025年行业现状的真实写照。

界面新闻注意到,今年以来,全球精炼鱼油的价格较2025年的低点已有显著修复。尽管如此,这一价格水平主要由上游原料供给的结构性收紧所支撑,而非终端需求的全面爆发。

如今,通过4.5亿元高溢价收购挪亚圣诺,爱普股份得以快速切入Omega-3精炼环节,但这一战略能否兑现取决于两个前提:一是行业毛利率能否在价格企稳后出现趋势性修复;二是标的公司的运营能力能否在整合期内转化为持续的市场份额增长。在当前精炼鱼油价格高位企稳但波动风险犹存的背景下,有待进一步验证。

5.58亿并购款钱从哪来?

近期,爱普股份的资本运作节奏正在加快。

5月14日,爱普股份公告拟以现金1.078亿元收购控股子公司爱普配料剩余49%股权,对爱普配料整体估值约2.20亿元,增值率同样高达251.76%。

短短一周内抛出合计约5.58亿元的现金收购计划,且从资金来源看,两笔收购均通过“自有资金”。对于一家2025年全年扣非净利润仅2552万元、经营现金流净额仅3350万元的公司而言,其资金调配能力和资本运作节奏也引发了市场关注。

界面新闻注意到,截至2026年一季度末,爱普股份货币资金为3.25亿元。同期,经营活动产生的现金流量净额为-3646.70万元,同比减少158.37%。

从现金需求看,收购挪亚圣诺首笔转让款3.6亿元(对应80%股权),收购爱普配料49%股权需现金1.078亿元,两笔合计约4.68亿元——超过账面现金。

爱普股份表示,若后续新增自筹资金等出资方式,将依规履行信披义务。

图片来源:界面图库

界面新闻记者 |

时隔仅五日,“食用香精龙头”爱普股份(603020.SH)再次祭出大手笔资本运作。

5月19日晚间,爱普股份公告称,拟设立全资子公司爱普生命科技,以现金4.5亿元收购NovoSana(Europe)B.V.(下称“挪亚圣诺欧洲”)持有的挪亚圣诺(太仓)生物科技有限公司(下称“挪亚圣诺”)100%股权。

5月14日,爱普股份刚刚宣布拟收购控股子公司爱普配料剩余49%股权,并为此付出1.08亿元的现金对价。短短一周时间内,爱普股份两笔现金收购合计金额高达5.58亿元。然而结合财报来看,仅收购挪亚圣诺的首笔交易款就已超过公司账面的现金。

值得一提的是,此前新华制药(000756.SZ)酝酿了长达14个月后,最终放弃并购上述标的,爱普股份“火速”接盘。在标的公司超过净资产两倍溢价、业绩失速的背景下,爱普股份这场“现金吞象”式的高溢价并购风险几何?

业绩“失速”遇上“高溢价”

公开资料显示,挪亚圣诺成立于2007年,是一家专注于Omega-3原料(包括鱼油、藻油)研发、生产及销售的企业,核心产品包括精炼鱼油、浓缩鱼油等,下游主要面向保健品、功能性食品饮料、婴幼儿营养品、宠物食品等客户。

此外,挪亚圣诺旗下还有一家挪亚圣诺(太仓)生物饲料有限公司,该公司成立于2017年,主营研发、生产饲料用鱼油等业务。

作为爱普股份的交易对手方,挪亚圣诺欧洲系荷兰的一家外资公司,掌握挪亚圣诺100%股权。

对于此次交易,爱普股份认为,可以借此切入以Omega-3为原料的鱼油这一高景气功能性营养原料赛道,从而实现多元化发展;在财务方面,挪亚圣诺稳定的盈利能力,可有效改善公司的盈利结构,有助于提升公司整体盈利能力。

不过,界面新闻注意到,挪亚圣诺的财务数据并不算乐观,去年刚刚经历了营收、净利双降。

公告显示,2024年挪亚圣诺实现营业收入5.27亿元,对应净利润4823.90万元;而到了2025年,其营收降至4.51亿元,对应净利润下滑至3896.69万元,同比分别下降14.42%、19.22%。对于业绩下滑的原因,公告中并未进一步明确。

对此,界面新闻致函爱普股份证券部,截至发稿时未获回应。

更让市场关注的是标的公司超两倍的溢价。

根据评估报告,挪亚圣诺整体估值4.58亿元,较公司净资产增值率达206.13%(最终整体作价4.5亿元,增值率200.78%),比审计后合并报表归属于母公司所有者权益增值超过3亿元——这意味着爱普股份将以近3倍的价格,购买一家业绩下滑的企业。

为规避风险,爱普股份在此次交易中加入了业绩对赌条款:业绩承诺期为2026年至2028年,标的方三年累计扣非净利润的目标为1.5亿元,相当于年均5000万元。

然而,挪亚圣诺2025年经审计的扣非净利润仅3800万元,业绩已经出现失速的背景下,未来能否“逆势反弹”完成承诺,尚存在不确定性。

界面新闻注意到,此次交易采用“两步走”的付款方式,即首次交易以3.6亿元收购标的80%股权,剩余20%在业绩承诺期满后启动收购。

“这种‘两步走’的设计在理论上能够降低并购风险,但首次交易完成后挪亚圣诺即纳入上市公司合并报表,若标的业绩持续低迷,或将直接拖累上市公司合并净利润。”熟悉并购领域的某私募基金合伙人对界面新闻表示。

新华制药为何放弃?

界面新闻注意到,爱普股份并非第一家对挪亚圣诺产生收购兴趣的上市公司。

早在2024年12月9日,山东国资旗下的新华制药就曾与挪亚圣诺欧洲签订《股权收购意向协议》,计划受让挪亚圣诺不超过75%股权。

彼时,新华制药对这次收购的定位十分明确——“公司鱼油板块发展已经10余年”,“为尽快完善鱼油产业链条”。

为推动并购落地,上述收购意向协议还设置了“排他约定”,明确挪亚圣诺欧洲不得就标的与除新华制药之外的任何第三方进行洽谈或签署意向协议。

然而,这场并购谈判耗时长达14个月,横跨了整个2025年——恰是挪亚圣诺业绩出现下滑的节点。直至今年2月6日,新华制药突然终止意向协议,理由是“双方没有达成一致意见”。

在此期间,尽管投资者多次在互动易平台追问并购进展,但新华制药未发布任何阶段性进展公告,且交易价格自始至终未公布。

界面新闻注意到,新华制药早在2013年起就已经布局鱼油赛道,拥有“福雅安”品牌及二十碳五烯酸乙酯原料药批文。作为深耕行业十余年的“内行人”,经过长达一年多的“考察”后最终放弃,或从侧面说明其与挪亚圣诺在估值、业绩可持续性或整合风险上存在难以弥合的分歧。

有意思的是,就在新华制药宣布终止收购挪亚圣诺的前一天,爱普股份自宣成为新买家,并直接开出了“不低于4.5亿元”的价码。

有投资者追问,新华制药此前长达14个月的谈判却没能谈拢,是哪些因素导致其最终离场?这些问题的答案,直接关系到爱普股份给出4.5亿元高溢价估值的合理性。

对此,界面新闻致电新华制药证券部,相关负责人回应界面新闻称,公司对鱼油市场还是比较看好的,此前已经布局了很多年,双方的分歧主要还是集中在标的价格上。对于标的公司业绩下滑,该负责人表示,“因为标的公司的业绩与最终估值是有直接关系的,(估值)肯定也是依据业绩来判断的”。

原料风险不容小觑

如果说标的个体业绩下滑只是“点状”风险,那么爱普股份押注的鱼油赛道,受秘鲁等上游核心产区原料价格波动影响显著,毛利率波动等结构性风险亦不容忽视。

有业内人士对界面新闻表示,在精炼鱼油的成本结构中,原材料(主要是毛鱼油)占销售成本的比重高达85%以上。毛鱼油价格的每一次波动,都会通过成本传导对精炼鱼油企业的利润水平带来显著影响。

界面新闻注意到,从采购和生产模式来看,标的公司原料主要从南美及北欧进口食品级鱼油原料,再通过国内设备进行精炼加工。而这一模式对上游原料价格的波动缺乏控制力,盈利表现将直接反映采购时机与库存管理的优劣。针对原料供应端的风险,爱普股份在公告中亦有所提及。

从行业来看,公开数据显示,2025年毛鱼油市场价格大幅下跌,传导至下游导致精制鱼油板块毛利率急剧收窄。

以全球最大的食品级精制鱼油供应商禹王生物(拟港股上市)为例,其精制鱼油板块毛利率由2024年上半年的24.7%断崖式下滑至2025年上半年的8.3%,进而导致公司综合毛利率进一步下滑。

对此,禹王生物给出的解释称,“主要由于公司使用在价格下跌前以较高价格采购的毛鱼油,由于公司维持合理水平的存货,以确保生产不中断及向客户及时交付”。

“盈利能力的稳定性不仅取决于下游订单的多寡,更取决于对原料采购时机的判断能力、库存管理效率以及对高端高纯度产品市场的渗透程度。”上述业内人士对界面新闻进一步分析,去年精制鱼油毛利率大幅下滑背后的核心逻辑在于,原料价格持续走低,下游精制鱼油产品售价随之同步下行,而此前高位采购的原料库存未消化完毕,这一时间错配共同挤压了精制环节的利润空间。

也就是说,只要企业仍然高度依赖进口毛鱼油、对上游原料价格缺乏控制力,“售价跌得快、成本降得慢”的周期性利润挤压就会反复出现。据了解,在原材料价格下行周期中,鱼油加工企业的毛利率往往先于原料价格触底而先行恶化,这也正是2025年行业现状的真实写照。

界面新闻注意到,今年以来,全球精炼鱼油的价格较2025年的低点已有显著修复。尽管如此,这一价格水平主要由上游原料供给的结构性收紧所支撑,而非终端需求的全面爆发。

如今,通过4.5亿元高溢价收购挪亚圣诺,爱普股份得以快速切入Omega-3精炼环节,但这一战略能否兑现取决于两个前提:一是行业毛利率能否在价格企稳后出现趋势性修复;二是标的公司的运营能力能否在整合期内转化为持续的市场份额增长。在当前精炼鱼油价格高位企稳但波动风险犹存的背景下,有待进一步验证。

5.58亿并购款钱从哪来?

近期,爱普股份的资本运作节奏正在加快。

5月14日,爱普股份公告拟以现金1.078亿元收购控股子公司爱普配料剩余49%股权,对爱普配料整体估值约2.20亿元,增值率同样高达251.76%。

短短一周内抛出合计约5.58亿元的现金收购计划,且从资金来源看,两笔收购均通过“自有资金”。对于一家2025年全年扣非净利润仅2552万元、经营现金流净额仅3350万元的公司而言,其资金调配能力和资本运作节奏也引发了市场关注。

界面新闻注意到,截至2026年一季度末,爱普股份货币资金为3.25亿元。同期,经营活动产生的现金流量净额为-3646.70万元,同比减少158.37%。

从现金需求看,收购挪亚圣诺首笔转让款3.6亿元(对应80%股权),收购爱普配料49%股权需现金1.078亿元,两笔合计约4.68亿元——超过账面现金。

爱普股份表示,若后续新增自筹资金等出资方式,将依规履行信披义务。