(本文作者为 公司观察,钛媒体经授权发布)

图片系AI生成

5月以来,“西北乳业第一股”庄园牧场(002910.SZ)连发“复杂信号”:

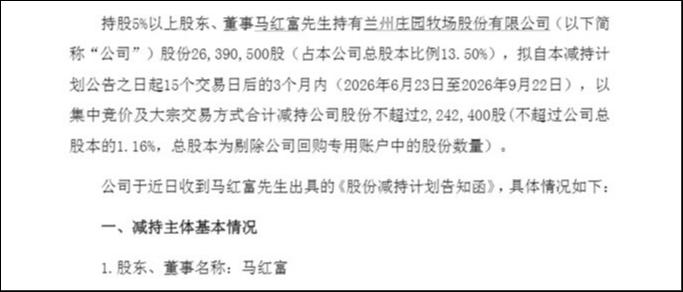

昨日晚间公司公告,持股5%以上股东、董事、公司创始人及前实控人马红富,拟在2026年6月23日至9月22日期间,通过集中竞价和大宗交易方式,减持不超过2,242,400股,占公司总股本不超过1.16%,按最新约10.06元/股估算,套现金额约在2,255万元左右。

同时,庄园牧场对马红富发起的“搬迁损失兜底承诺”诉讼也将进入二审关键阶段:甘肃省兰州市中级人民法院已送达传票,定于2026年6月16日开庭,涉案金额达2,107.38万元。

此刻的马红富,质押比例高达91.5%,还拖欠着出售控股权时的业绩补偿款1360万元。与此同时,自2021年国资接盘以来,庄园牧场连亏三年,马红富也拖欠着上千万的业绩补偿款。

上述诉讼围绕“知情权”博弈的复杂性,亦已引发市场广泛关注:招股书白纸黑字承诺牧场搬迁损失由政府补偿,不足部分由其兜底,等牧场真被关停、政府只赔了505万、公司损失超2500万时,马红富的理由是招股书的法律效力仅限于“面向证券市场、监管机构及不特定投资者的信息披露内容,目的是保障投资者知情权”,不具备强制执行的法律效力。一审法院也以招股书属“要约邀请”为由,判庄园牧场败诉。

前老板忙着解冻、减持、拖欠对赌款,上市公司忙着对簿公堂、深陷赊销与亏损,这一出西北乳业大戏即将迎来白热化。

对赌补偿悬空、IPO承诺成罗生门,前老板减持套现近8700万

截至28日,马红富持有庄园牧场股份2639.05万股,占总股本的13.50%。本次拟减持1.16%,股份来源为其首次公开发行股票并上市前持有的股份,拟自2026年6月23日至2026年9月22日期间,其中,集中竞价交易193.58万股,占总股本的1.00%;以大宗交易减持不超过30.66万股,占总股本的0.16%,减持原因标注为自身资金需求。

图源:公司公告

公告云淡风轻,但背后的马红富早已“火烧连营”:自2025年中开始,马红富所持的庄园牧场全部股权已被法院冻结,约占公司总股本的16.47%。马红富已向法院提出执行管辖权异议,并计划向法院申请不予执行。

5月23日公司公告,马红富有217.29万股解禁,虽然剩余的质押比例依旧高达91.5%,但这部分筹码足以让他开启减持套现。

从2026年1月首次启动减持以来,马红富已经累计减持公司股份580.69万股,合计套现约6469.82万元。若此次减持计划全部完成,2026年上半年马红富的累计套现金额将接近8700万元。

质押的源头颇复杂,根据庄园牧场此前公告,2024年6月27日至2027年6月26日,马红富因个人资金需求,向兰州银行股份有限公司雁欣支行合计质押2187万股兰州庄园股份,约占公司总股本的11.18%,质押用途为个人资金需要。

公告显示,司法冻结涉及的案件债权额及执行费用合计约2126.94万元。

而深交所2025年5月下发的监管函,揭开了马红富的另一桩窟窿。

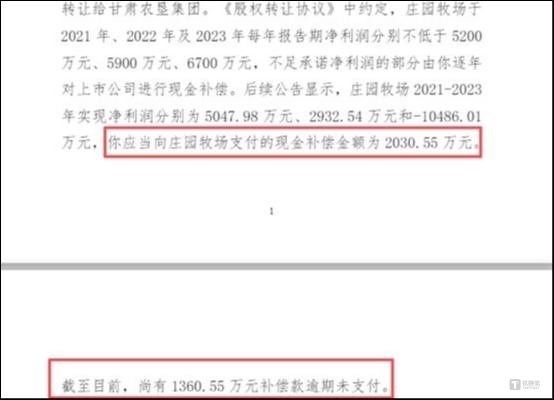

2021年1月,庄园牧场实控人马红富和自然人胡开盛,拟将所持庄园投资100%股权转让给甘肃农垦集团,交易对价4.27亿元,成功抽身。

但易主以来,庄园牧场深陷亏损,马红富未足额支付业绩补偿款(尚欠1,360.55万元)。

图源:公司公告

在庄园牧场2025年报中,公司当期收到的业绩补偿款数额仍为0元,上期发生额670万元。

更富戏剧性的是,庄园牧场与马红富之间一起围绕IPO承诺展开的2100万元追偿诉讼,即将进入二审决战。

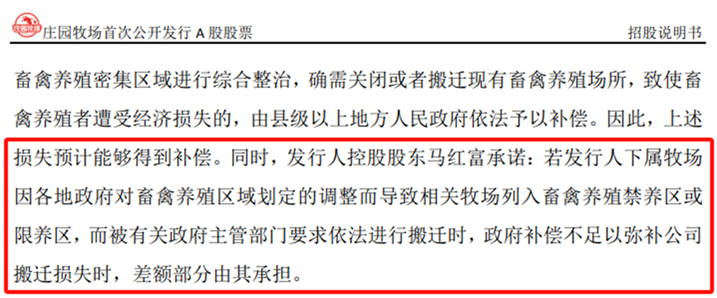

2017年,庄园牧场冲刺上市,招股说明书控股股东马红富承诺:若下属牧场因政府划定禁养区而遭搬迁,政府补偿不足以弥补公司损失时,差额部分由其承担。

图源:公司公告

这原本是给市场吃的一颗定心丸,但2019年,湟源县人民政府一纸限期关停通知,直接让圣源牧场清栏关停,建筑物构筑物全部报废。此后围绕补偿金额打了几年官司,最终青海省高院判决,政府只补偿505.49万元。而圣源牧场测算关闭搬迁损失高达2505.34万元,中间将近2000万元的缺口,便直指马红富当年的“兜底承诺”。

然而,兰州市城关区法院的一审判决出乎市场意料:法院认为,招股说明书系发行人向社会公众投资者披露信息、公开发行股票的法定文件,性质上属于“要约邀请”,而不是发行人与控股股东之间设立权利义务的合同。马红富当年的承诺,面向的是证券市场和不特定投资者,旨在保障投资者知情权,并非和上市公司达成合意,且双方从未就此签订任何书面补偿协议。

据此,法院驳回了庄园牧场的全部诉讼请求。庄园牧场自然不服,提起上诉。甘肃省兰州市中级人民法院已送达传票,定于2026年6月16日开庭,正好与马红富的减持计划无缝衔接。

国资入主三年:连亏不止,困局难破

自2021年甘肃农垦集团接盘以来,市场对“国资加持”充满期待,然而庄园牧场近几年交出的财报,让“西北乳业第一股”备受争议。

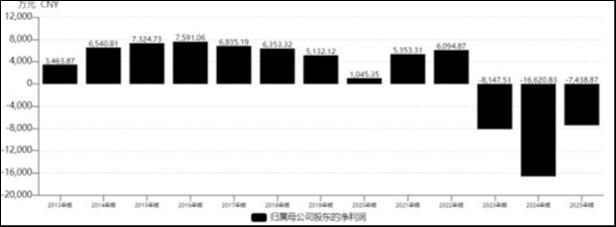

根据2025年年报和2026年一季报,庄园牧场仍陷在亏损泥潭中挣扎。2025年全年实现营业收入约9.21亿元,同比微增3.44%;归母净利润-7438.87万元,虽然亏损较上年收窄55%左右,但依旧大额亏损。

2023至2025年,公司已连续三年亏损,累计亏损金额高达数亿元。2026年一季度,营业收入约2.46亿元,同比增长16.72%,看似“开门红”,但归母净利润-3150.84万元,较去年同期亏损-2595万元反而扩大21.42%,属于“越卖越亏”。

增收不增利的背后是经营质量的全线下滑。公司资产负债率从2023年的49.99%一路攀升至2025年的55.82%,到2026年一季度末已达56.91%,财务杠杆越加越高。

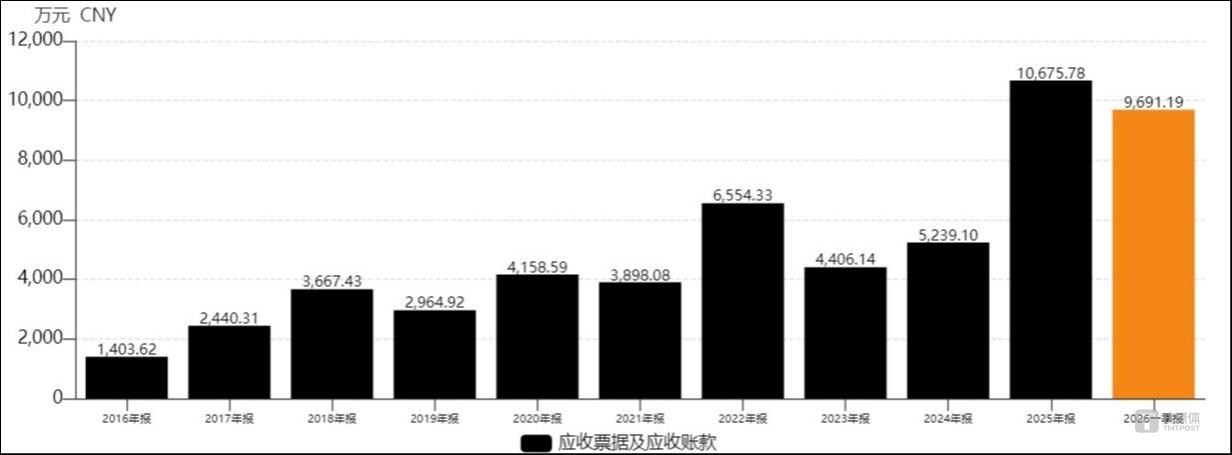

应收账款层面,截至2026年一季度末,应收账款余额飙升至约9691万元,同比激增108.44%,而同期营收增速仅为16.72%。这意味公司销售增长,是靠大规模赊销和放宽账期堆出来的。回款和坏账风险暗流涌动,反映出公司虽然自称“深耕西北”,但在产业链中议价能力薄弱,面对区域性乳企的内卷挤压,不得不通过“放水”来撑住收入门面。

年报显示,庄园牧场近年在不断试图通过文创概念、差异化产品撕开突破口,“老兰州”酸奶、花椒酸奶等文创新品以及富硒鲜奶、A2奶等高端产品在不断迭代创新,但从财务表现看,这些创新尚未形成可观的盈利贡献。

毕竟,费用压缩和库存管控虽使部分成本项有所下降,但节流的空间已十分有限,而开源又受制于伊利、蒙牛等全国性品牌的强势下沉,以及西北消费升级缓慢、人口流出的结构性困局。

区域乳企的宿命,在庄园牧场身上得到了完全体现——品牌溢价难以树立,也无力支撑价格战,铺开渠道反而成了失血通道。

更让局面复杂的是,虽然国资背景的控股股东想在奶源和融资上给予稳定支持,但另一边,前实控人马红富依然身在董事会,既是大额减持的当事人,又是对赌补偿的义务人,还是诉讼的对立方。

图源:公司公告

并且由马红富从内部一路被提拔起来的亲侄子马刚,亦担任庄园牧场副总经理、董事。这种“你中有我、我中带刺”的治理结构,使得庄园牧场在战略决策和公司信心层面,都潜藏着摩擦成本与冲突风险。(文 | 公司观察,作者 | 黄田,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App